Vietcap Mobile App

Vietcap Mobile App  Vietcap Trading

Vietcap Trading  Tải Vietcap Pro

Tải Vietcap Pro  Mở tài khoản

Mở tài khoản  Vietcap IQ

Vietcap IQ  Vietcap Academy

Vietcap Academy  Vietcap Webinar

Vietcap Webinar  Hướng dẫn chung

Hướng dẫn chung Bảng cân đối kế toán là gì? Cách lập bảng cân đối kế toán và ý nghĩa của BCĐKT

Bảng cân đối kế toán là gì?

Bảng cân đối kế toán là gì?

Bạn đang đầu tư và mong muốn tìm hiểu về bảng cân đối kế toán nhưng vẫn chưa hiểu rõ nó là gì và tầm quan trọng của nó trong lĩnh vực kế toán? Trong bài viết này, hãy cùng Vietcap giải đáp thắc mắc của bạn bằng tìm hiểu chi tiết về bảng cân đối kế toán là gì, cách lập bảng cân đối kế toán, cấu tạo và ý nghĩa của bảng cân đối kế toán nhé.

Bảng cân đối kế toán là gì?

Bảng cân đối kế toán là một tài liệu quan trọng trong lĩnh vực kế toán và quản lý tài chính của một công ty. Nó là một phần không thể thiếu trong hệ thống thông tin tài chính của doanh nghiệp. Bảng cân đối kế toán cung cấp một cái nhìn tổng quan về tình hình tài chính của công ty và sự cân đối giữa các phần tử quan trọng trong quá trình kế toán.

Vai trò chính của bảng cân đối kế toán là ghi nhận và phân loại các tài sản, nợ, và vốn của công ty tại một thời điểm nhất định. Nó thể hiện sự cân đối giữa tài sản và nguồn vốn, cho phép công ty biết được tổng giá trị của các tài sản mà nó sở hữu và nguồn vốn mà công ty sử dụng để sở hữu những tài sản đó.

Các thuật ngữ tiếng Anh của Bảng cân đối kế toán

Bảng cân đối kế toán trong tiếng Anh được gọi là Balance Sheet. Dưới đây là một số thuật ngữ tiếng Anh quan trọng liên quan đến bảng cân đối kế toán:

Assets: Tài sản

Liabilities: Nợ phải trả

Owners’ Equity: Vốn chủ sở hữu

Fixed Assets: Tài sản cố định

Những thuật ngữ này giúp bạn hiểu rõ hơn về cấu trúc và nội dung của bảng cân đối kế toán khi làm việc với báo cáo tài chính quốc tế.

Bảng cân đối kế toán cho biết điều gì?

Bảng cân đối kế toán cho biết điều gì? Bảng cân đối kế toán được cấu trúc theo một phương trình đơn giản:

Bảng cân đối kế toán cho biết điều gì? Bảng cân đối kế toán được cấu trúc theo một phương trình đơn giản: TÀI SẢN = NỢ PHẢI TRẢ + VỐN CHỦ SỞ HỮU

Bảng cân đối kế toán bao gồm các yếu tố sau:

Tài sản: Đây là bất cứ thứ gì mà công ty đó sở hữu có giá trị. Tài sản có thể là hiện tại hoặc không hiện tại. Tài sản được chia thành ngắn hạn và dài hạn

Tài sản ngắn hạn: Đây là những thức dễ dàng chuyển đổi thành tiền, chẳng hạn như: tiền mặt, hàng tồn kho, các khoản thu thương mại, cổ phiếu công ty mua

Tài sản dài hạn: Đây là những tài sản phải mất hơn một năm mới có thể chuyển đổi thành tiền mặt, chẳng hạn như bất động sản, nhà máy, ô tô, toà nhà, máy móc,v.v.

Nợ phải trả: Điều này bao gồm bất cứ điều gì công ty đó nợ. Cũng giống với tài sản “Nợ phải trả” có thể là hiện tại hoặc không hiện tại và được được chia thành 2 loại.

Nợ ngắn hạn: là khoản nợ phải trả trong vòng 1 năm, chẳng hạn như khoản phải trả thương mại cho vay ngắn hạn

Nợ dài hạn: là khoản nợ phải trả trong thời hạn hơn 1 năm hoặc trong thời gian hoạt động bình thường của công ty.

Vốn chủ sở hữu của cổ đông: Điều này đề cập đến bất cứ thứ gì thuộc về các cổ đông của công ty bạn sau khi hạch toán mọi khoản nợ. Còn được gọi là tài sản ròng, vốn chủ sở hữu của cổ đông là chênh lệch giữa tổng tài sản của công ty và nợ phải trả của công ty. Trong các doanh nghiệp nhỏ hoặc doanh nghiệp tư nhân , tài sản ròng được gọi là vốn chủ sở hữu.

Tại sao phải lập bảng cân đối kế toán?

Bảng cân đối kế toán mang ý nghĩa quan trọng trong việc đánh giá tình hình tài chính của doanh nghiệp, thông qua BCĐKT có thể thấy được hoạt động cũng như sự phát triển của doanh nghiệp đó để:

1. Đánh giá sức khỏe tài chính của doanh nghiệp thông qua các yếu tố:

Tính thanh khoản: Khả năng chuyển đổi tài sản thành tiền mặt để trả nợ ngắn hạn

Hiệu quả: Khả năng sử dụng hiệu quả tài sản để mở rộng sản xuất và hoạt động nhằm tạo ra doanh thu và lợi nhuận.

Đòn bẩy: Đánh giá mức độ rủi ro tài chính có thể gặp phải nhưng không gây nguy hiểm cho doanh nghiệp.

Lịch sử tài chính: Lịch sử dòng tiền và tình hình tài chính của công ty tại một thời điểm nhất định

2. So sánh doanh nghiệp với đối thủ: Giúp so sánh khả năng thanh toán, lợi nhuận và khả năng tăng trưởng của doanh nghiệp với đối thủ

3. Tạo dựng niềm tin với các bên liên quan: Là cơ sở để nhà đầu tư và ngân hàng đưa ra quyết định bơm vốn.

Cấu trúc đầy đủ của bảng cân đối kế toán

Cấu trúc đầy đủ của bảng cân đối kế toán bao gồm 2 phần chính:

TÀI SẢN và NGUỒN VỐN

Trong đó tổng giá trị tài sản và tổng giá trị nguồn vốn phải bằng nhau. Cụ thể:

Tài sản = Nguồn Vốn

Tài sản Ngắn hạn + Tài sản dài hạn = Nợ phải trả + Vốn chủ sở hữu

Phần tài sản

Theo Investopedia: “Tài sản là bất cứ thứ gì có giá trị có thể chuyển đổi thành tiền mặt”

Tài sản thể hiện các nguồn lực kinh tế mà doanh nghiệp sở hữu hoặc kiểm soát, có khả năng mang lại lợi ích trong tương lai. Dựa trên tính thanh khoản, tài sản được phân thành hai loại chính:

| Phần tài sản trong bảng cân đối kế toán | ||

|---|---|---|

Loại tài sản | Danh mục tài sản | Thời gian sử dụng |

Tài sản ngắn hạn | Tiền mặt, khoản tương đương tiền, khoản phải thu, đầu tư tài chính, hàng tồn kho, tài sản ngắn hạn khác | ≤ 12 tháng |

Tài sản dài hạn | Khoản phải thu dài hạn, tài sản cố định, đầu tư tài chính dài hạn, bất động sản đầu tư, tài sản dở dang dài hạn, tài sản dài hạn khác | > 12 tháng |

Phần Nguồn vốn

Nguồn vốn trong bảng cân đối kế toán phản ánh cách doanh nghiệp tài trợ cho tài sản của mình, bao gồm hai phần chính:

Nợ phải trả: Đại diện cho các nghĩa vụ tài chính mà doanh nghiệp cần thanh toán trong tương lai, bao gồm nợ ngắn hạn, nợ dài hạn và các khoản nợ khác.

Vốn chủ sở hữu: Là giá trị còn lại sau khi lấy tổng tài sản trừ đi tổng nợ phải trả, phản ánh phần tài sản thực sự thuộc về chủ sở hữu doanh nghiệp.

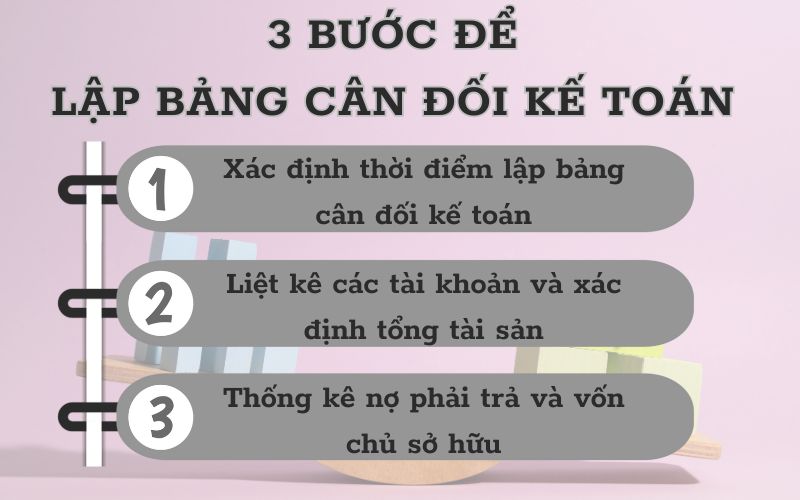

Cách lập bảng cân đối kế toán chỉ với 3 bước

Lập bảng cân đối kế toán trong 3 bước

Lập bảng cân đối kế toán trong 3 bước

Bước 1: Xác định thời điểm lập bảng cân đối kế toán

Bảng cân đối kế toán phản ánh tình hình tài chính của doanh nghiệp tại một thời điểm cụ thể, không phải trong một khoảng thời gian. Vì vậy, tiêu đề của báo cáo này luôn ghi rõ ngày lập.

Thông thường, bảng cân đối kế toán được lập vào cuối năm tài chính. Tuy nhiên, doanh nghiệp cũng có thể lập báo cáo này theo quý hoặc định kỳ nửa năm để phục vụ nhu cầu quản lý và phân tích tài chính.

Bước 2: Liệt kê các tài khoản và xác định tổng tài sản

Ở bước này, doanh nghiệp cần thống kê toàn bộ tài sản, bao gồm cả tài sản ngắn hạn và tài sản dài hạn. Sau đó, tổng giá trị của các loại tài sản này sẽ được tính toán và sắp xếp theo thứ tự từ tài sản có tính thanh khoản cao nhất đến thấp nhất, tuân thủ quy định tại Điều 112 Thông tư 200/2014/TT-BTC.

Dưới đây là bảng thể hiện cho nội dung trên:

| Bảng liệt kê tài sản và tổng tài sản | |||

|---|---|---|---|

Tên chỉ tiêu | Mã số | Công thức | Số dư cuối kỳ tài khoản |

A. Tài sản ngắn hạn | 100 | ||

I. Tiền và các khoản tương đương tiền | 110 | 110 = 111 + 112 | |

1. Tiền | 111 | 111, 112, 113 | |

2. Các khoản tương đương tiền | 112 | 1281, 1288 (đầu tư < 3 tháng) | |

II. Đầu tư tài chính ngắn hạn | 120 | 120 = 121 + 122 + 123 | |

1. Chứng khoán kinh doanh | 121 | 121 | |

2. Dự phòng giảm giá chứng khoán kinh doanh | 122 | 2291 (ghi âm) | |

3. Đầu tư đến ngày đáo hạn | 123 | 1281, 1282, 1288 (<12 tháng) | |

III. Các khoản phải thu ngắn hạn | 130 | 130 = 131 + ... + 137 | |

1. Phải thu ngắn hạn của khách hàng | 131 | 131 (<12 tháng) | |

2. Trả trước cho người bán | 132 | 331 (<12 tháng) | |

3. Phải thu nội bộ ngắn hạn | 133 | 1362, 1363, 1368 (<12 tháng) | |

4. Phải thu theo tiến độ HĐXD | 134 | 337 | |

5. Phải thu về cho vay ngắn hạn | 135 | 1283 | |

6. Các khoản phải thu khác | 136 | 1385, 1388, 334, 338, 141... | |

7. Dự phòng phải thu ngắn hạn khó đòi | 137 | 2293 (ghi âm) | |

IV. Hàng tồn kho | 140 | 140 = 141 + 142 | |

1. Hàng tồn kho | 141 | 151, 152, 153... | |

2. Dự phòng giảm giá hàng tồn kho | 142 | 2294 (ghi âm) | |

V. Tài sản ngắn hạn khác | 150 | 150 = 151 + ... + 155 | |

1. Chi phí trả trước ngắn hạn | 151 | 2421 | |

2. Thuế GTGT được khấu trừ | 152 | 133 | |

3. Thuế và các khoản phải thu của nhà nước | 153 | 333 | |

4. Giao dịch mua bán lại TPCP | 154 | 171 | |

5. Tài sản ngắn hạn khác | 155 | 2288 | |

B. Tài sản dài hạn | 200 | ||

I. Các khoản phải thu dài hạn | 210 | 210 = 211 + ... + 219 | |

1. Phải thu dài hạn khác | 211 | 131 | |

2. Trả trước cho người bán dài hạn | 212 | 331 | |

3. Vốn kinh doanh ở đơn vị trực thuộc | 213 | 1361 | |

4. Phải thu nội bộ dài hạn | 214 | 1362, 1363, 1368 | |

5. Phải thu về cho vay dài hạn | 215 | 1283 | |

6. Phải thu dài hạn khác | 216 | 1385, 1388, 334... | |

7. Dự phòng phải thu dài hạn khó đòi | 219 | 2293 (ghi âm) | |

II. Tài sản cố định | 220 | ||

1. TSCĐ hữu hình | 221 | 221 = 222 + 223 | |

- Nguyên giá | 222 | 211 | |

- Giá trị hao mòn | 223 | 2141 (ghi âm) | |

2. TSCĐ thuê tài chính | 224 | 224 = 225 + 226 | |

- Nguyên giá | 225 | 212 | |

- Giá trị hao mòn | 226 | 2142 (ghi âm) | |

3. TSCĐ vô hình | 227 | 227 = 228 + 229 | |

- Nguyên giá | 228 | 213 | |

- Giá trị hao mòn | 229 | 2143 (ghi âm) | |

III. Bất động sản đầu tư | 230 | 230 = 231 + 232 | |

- Nguyên giá | 231 | 217 | |

- Giá trị hao mòn | 232 | 2147 (ghi âm) | |

IV. Tài sản dở dang dài hạn | 240 | 240 = 241 + 242 | |

1. Chi phí SXKD dở dang dài hạn | 241 | 154, 2294 | |

2. Chi phí xây dựng cơ bản dở dang | 242 | 241 | |

V. Đầu tư tài chính dài hạn | 250 | 250 = 251 + ... + 255 | |

1. Đầu tư vào công ty con | 251 | 221 | |

2. Đầu tư vào công ty liên doanh, liên kết | 252 | 222 | |

3. Đầu tư góp vốn vào đơn vị khác | 253 | 2281 | |

4. Dự phòng đầu tư tài chính dài hạn | 254 | 2292 (ghi âm) | |

5. Đầu tư nắm giữ đến ngày đáo hạn | 255 | 1281, 1282, 1288 (>12 tháng) | |

VI. Tài sản dài hạn khác | 260 | 260 = 261 + ... + 268 | |

1. Chi phí trả trước dài hạn | 261 | 2422 | |

2. Tài sản thuế TNDN hoãn lại | 262 | 243 | |

3. Thiết bị, vật tư, phụ tùng thay thế dài hạn | 263 | 1534, 2294 | |

4. Tài sản dài hạn khác | 268 | 2288 | |

TỔNG TÀI SẢN | 270 | 270 = 100 + 200 | |

Bảng này giúp doanh nghiệp dễ dàng theo dõi, kiểm tra và đối chiếu các khoản mục tài sản trong bảng cân đối kế toán.

Bước 3: Thống kê nợ phải trả và vốn chủ sở hữu

Trong bước này, doanh nghiệp cần thực hiện các công việc sau:

Liệt kê toàn bộ các khoản nợ, phân loại thành nợ ngắn hạn và nợ dài hạn, sau đó tính tổng giá trị của từng loại nợ. Các khoản này được sắp xếp theo mức độ ưu tiên thanh toán từ cao đến thấp.

Xác định giá trị vốn chủ sở hữu, bao gồm phần vốn góp của các cổ đông và các khoản lợi nhuận chưa phân phối. Dữ liệu này được tổng hợp từ số dư tài khoản kế toán.

Tính tổng nguồn vốn, theo công thức:

Tổng nguồn vốn = Tổng nợ phải trả + Tổng vốn chủ sở hữu

Đảm bảo phương trình cân đối kế toán luôn đúng:

Tổng tài sản = Tổng nợ phải trả + Tổng vốn chủ sở hữu

Nếu không khớp, doanh nghiệp cần rà soát lại các khoản mục để tìm lỗi sai.

Dưới đây là bảng thống kê Nợ phải trả và Vốn chủ sở hữu theo quy định tại Điều 112 Thông tư 200/2014/TT-BTC.

| Bảng thống kê nợ phải trả và vốn chủ sở hữu | |||

|---|---|---|---|

Tên chỉ tiêu | Mã số | Công thức | Số dư cuối kỳ tài khoản |

I. Nợ ngắn hạn | 310 | ||

1. Phải trả người bán ngắn hạn | 311 | 331 (kỳ hạn dưới 12 tháng) | |

2. Người mua trả tiền trước ngắn hạn | 312 | 131 | |

3. Thuế và các khoản phải nộp nhà nước | 313 | 333 | |

4. Phải trả người lao động | 314 | 334 | |

5. Chi phí phải trả ngắn hạn | 315 | 335 (dưới 12 tháng) | |

6. Phải trả nội bộ ngắn hạn | 316 | 3362, 3363, 3368 | |

7. Phải trả theo tiến độ hợp đồng xây dựng | 317 | 337 | |

8. Doanh thu chưa thực hiện ngắn hạn | 318 | 3387 (trong vòng 12 tháng) | |

9. Phải trả ngắn hạn khác | 319 | 338, 138, 344 | |

10. Vay và nợ thuê tài chính ngắn hạn | 320 | 341, 34311 (đến hạn 12 tháng) | |

11. Dự phòng phải trả ngắn hạn | 321 | 352 | |

12. Quỹ khen thưởng, phúc lợi | 322 | 353 | |

13. Quỹ bình ổn giá | 323 | 357 | |

14. Giao dịch mua bán lại trái phiếu chính phủ | 324 | 171 | |

II. Nợ dài hạn | 330 | ||

1. Phải trả người bán dài hạn | 331 | 331 (kỳ hạn trên 12 tháng) | |

2. Người mua trả tiền trước dài hạn | 332 | 131 (trên 12 tháng) | |

3. Chi phí phải trả dài hạn | 333 | 335 | |

4. Phải trả nội bộ về vốn kinh doanh | 334 | 3361 | |

5. Phải trả nội bộ dài hạn | 335 | 3362, 3363, 3368 | |

6. Doanh thu chưa thực hiện dài hạn | 336 | 3387 (trên 12 tháng) | |

7. Phải trả dài hạn khác | 337 | 338, 344 (trên 12 tháng) | |

8. Vay và nợ thuê tài chính dài hạn | 338 | 341 (trên 12 tháng), 34311, 34313 | |

9. Trái phiếu chuyển đổi | 339 | 3432 | |

10. Cổ phiếu ưu đãi | 340 | 41112 | |

11. Thuế thu nhập hoãn lại phải trả | 347 | ||

12. Dự phòng phải trả dài hạn | 342 | 352 | |

13. Quỹ phát triển khoa học và công nghệ | 343 | 356 | |

E. Vốn chủ sở hữu | 400 | ||

I. Vốn chủ sở hữu | 410 | ||

1. Vốn góp của chủ sở hữu | 411 | 4111 | |

- Cổ phiếu phổ thông có quyền biểu quyết | 411a | 41111 | |

- Cổ phiếu ưu đãi | 411b | 41112 | |

2. Thặng dư vốn góp cổ phần | 412 | 4112 | |

3. Quyền chọn chuyển đổi trái phiếu | 413 | 4113 | |

4. Vốn khác của chủ sở hữu | 414 | 4118 | |

5. Cổ phiếu quỹ | 415 | 419 (ghi âm) | |

6. Chênh lệch đánh giá lại tài sản | 416 | 412 | |

7. Chênh lệch tỷ giá hối đoái | 417 | 413 | |

8. Quỹ đầu tư phát triển | 418 | 414 | |

9. Quỹ hỗ trợ sắp xếp doanh nghiệp | 419 | 417 | |

10. Quỹ khác thuộc vốn chủ sở hữu | 420 | 418 | |

11. Lợi nhuận sau thuế chưa phân phối | 421 | 421 = 421a + 421b | |

- Lợi nhuận chưa phân phối kỳ này | 421a | 4212 | |

- Lợi nhuận chưa phân phối kỳ trước | 421b | 4211 | |

12. Nguồn vốn đầu tư xây dựng cơ bản | 422 | 441 | |

13. Nguồn kinh phí và quỹ khác | 430 | ||

- Nguồn kinh phí | 431 | 161, 461 | |

- Nguồn kinh phí đã hình thành TSCĐ | 432 | 466 | |

TỔNG NGUỒN VỐN | 440 | 440 = 300 + 400 | |

Lưu ý: Khi lập bảng cân đối kế toán, không thể bỏ qua những nguyên tắc sau:

Nguyên tắc lập Bảng cân đối kế toán theo tình trạng hoạt động của doanh nghiệp

Nguyên tắc lập bảng cân đối kế toán

Nguyên tắc lập bảng cân đối kế toán

Nguyên tắc 1: Tuân thủ chuẩn mực kế toán

Theo quy định tại Chuẩn mực kế toán về "Trình bày báo cáo tài chính", việc lập bảng Cân đối kế toán cần tuân thủ nguyên tắc chung về báo cáo tài chính.

Cách phân loại Tài sản và Nợ phải trả dựa vào chu kỳ hoạt động của doanh nghiệp:

Trường hợp chu kỳ kinh doanh kéo dài 12 tháng:

Các khoản mục có thời gian thu hồi hoặc thanh toán không quá 12 tháng tính từ ngày báo cáo được xếp vào nhóm ngắn hạn.

Những khoản có thời gian thu hồi hoặc thanh toán từ 12 tháng trở lên thuộc nhóm dài hạn.

Trường hợp chu kỳ kinh doanh dài hơn 12 tháng:

Nếu thu hồi hoặc thanh toán trong một chu kỳ kinh doanh bình thường, được phân vào nhóm ngắn hạn.

Nếu thu hồi hoặc thanh toán vượt quá một chu kỳ kinh doanh, được phân vào nhóm dài hạn.

Nguyên tắc 2: Phân loại theo tính thanh khoản

Đối với doanh nghiệp có hoạt động đặc thù, nếu không thể phân loại tài sản và nợ phải trả theo chu kỳ kinh doanh, thì các khoản mục sẽ được sắp xếp theo mức độ thanh khoản giảm dần.

Nguyên tắc 3: Loại trừ giao dịch nội bộ khi lập báo cáo hợp nhất

Khi lập bảng Cân đối kế toán tổng hợp cho công ty mẹ và các đơn vị trực thuộc không có tư cách pháp nhân, doanh nghiệp cần loại bỏ các khoản mục phát sinh từ giao dịch nội bộ như:

Các khoản phải thu, phải trả giữa công ty mẹ và công ty con

Các khoản cho vay nội bộ

Các giao dịch tài chính nội bộ giữa các đơn vị thành viên

Nguyên tắc 4: Trình bày hợp lý các chỉ tiêu

Các chỉ tiêu không có số liệu thực tế sẽ không cần trình bày.

Doanh nghiệp có thể tự điều chỉnh số thứ tự các chỉ tiêu, nhưng cần đảm bảo tính liên tục và hợp lý trong từng phần.

2. Đối với Doanh nghiệp không đáp ứng giả định hoạt động liên tục

Trong trường hợp doanh nghiệp không còn đáp ứng giả định hoạt động liên tục, bảng cân đối kế toán vẫn được lập theo nguyên tắc chung, nhưng có một số điều chỉnh quan trọng:

Không phân loại tài sản và nợ phải trả thành ngắn hạn và dài hạn.

Không trình bày các khoản dự phòng.

Một số khoản mục cần điều chỉnh cách trình bày:

Chứng khoán kinh doanh được phản ánh theo giá trị ghi sổ sau khi đánh giá lại.

Khoản đầu tư vào công ty con, công ty liên doanh, công ty liên kết được ghi nhận theo giá trị sổ sách sau khi đánh giá lại.

Các khoản phải thu phản ánh giá trị sau khi đã đánh giá lại khả năng thu hồi.

Hàng tồn kho, tài sản cố định hữu hình, vô hình, tài sản thuê tài chính và bất động sản đầu tư cũng cần được điều chỉnh phù hợp với thực trạng hoạt động của doanh nghiệp.

Các chỉ tiêu khác sẽ được trình bày bằng cách gộp số liệu của phần ngắn hạn và dài hạn như trong bảng Cân đối kế toán của doanh nghiệp hoạt động liên tục.

Ý nghĩa của bảng cân đối kế toán trong lĩnh vực chứng khoán

Ý nghĩa của BCĐKT trong chứng khoán

Ý nghĩa của BCĐKT trong chứng khoán Về mặt có lợi

Bảng cân đối kế toán có tầm quan trọng đáng kể trong hoạt động kinh doanh của một công ty. Dưới đây là một số lợi ích của bảng cân đối kế toán:

Xác định rủi ro và đánh giá tài chính: Bảng cân đối kế toán cho phép công ty đánh giá rõ ràng việc có vay quá nhiều hay không, tính thanh khoản của tài sản sở hữu, và khả năng đáp ứng nhu cầu tài chính hiện tại.

Đảm bảo vốn và thu hút đầu tư: Bảng cân đối kế toán thường được yêu cầu khi công ty cần đảm bảo khoản vay kinh doanh hoặc thu hút vốn đầu tư từ các nhà đầu tư. Đối tác bên ngoài sẽ sử dụng bảng cân đối kế toán để đánh giá tình hình tài chính, mức độ tín nhiệm và khả năng thanh toán của công ty.

Đo lường và phân tích tài chính: Các nhà quản lý có thể sử dụng bảng cân đối kế toán để đo lường và phân tích tính thanh khoản, khả năng sinh lời, khả năng thanh toán và tốc độ tăng trưởng của công ty. Tỷ số tài chính được tính dựa trên các con số từ bảng cân đối kế toán, cung cấp thông tin quan trọng để hiểu và cải thiện tình hình tài chính của công ty.

Tạo lòng tin cho nhân viên: Công khai bảng cân đối kế toán giúp nhân viên có cái nhìn tổng quan về tình hình tài chính của công ty. Nhân viên có thể xem xét lượng tiền mặt có sẵn, quản lý nợ và tổ chức công ty có đáng tin cậy hay không. Điều này giúp tạo lòng tin và giữ chân nhân tài trong công ty.

Về mặt hạn chế

Bảng cân đối kế toán là một phần quan trọng trong việc cung cấp thông tin về tình hình tài chính của một công ty, nhưng nó cũng có một số hạn chế khi:

Bảng cân đối kế toán chỉ cung cấp thông tin tĩnh và không cho thấy tình hình tài chính của công ty trong quá khứ hoặc tương lai.

Việc sử dụng nhiều tỷ số tài chính chỉ dựa trên dữ liệu có trong bảng cân đối kế toán để báo cáo kết quả hoạt động kinh doanh và báo cáo lưu chuyển tiền tệ là cần thiết để đánh giá toàn diện tình hình tài chính của công ty.

Hạn chế khác của bảng cân đối kế toán bao gồm giới hạn về thời gian và phạm vi.

Bảng cân đối kế toán chỉ cung cấp thông tin về tình hình tài chính của công ty vào một ngày cụ thể và không thể cho thấy sự thay đổi trong quá khứ hoặc tương lai. Các hệ thống kế toán khác nhau và cách xử lý khấu hao và hàng tồn kho cũng có thể thay đổi các số liệu được đưa vào bảng cân đối kế toán.

=>> Điều này có thể dẫn đến việc các con số không được chính xác hoặc bị đánh lừa bởi các nhà quản lý. Do đó, cần phải kiểm tra các chú thích của bảng cân đối kế toán để hiểu rõ hơn về các số liệu được đưa vào.

Cuối cùng, bảng cân đối kế toán phải tuân thủ các nguyên tắc và quy định kế toán và đánh giá chuyên môn.

Ví dụ, các khoản phải thu phải được đánh giá liên tục để phản ánh sự suy giảm giá trị và các rủi ro khó thu hồi. Việc ước tính và phản ánh dự đoán tốt nhất của công ty cũng được thể hiện trong bảng cân đối kế toán.

Tuy nhiên, để hiểu rõ hơn về tình hình tài chính của công ty, cần phải xem xét các báo cáo khác như báo cáo kết quả hoạt động kinh doanh và báo cáo lưu chuyển tiền tệ.

=>> Có thể bạn muốn biết: Báo cáo tài chính là gì? Vai trò và ý nghĩa trong đầu tư chứng khoán

Cách đánh giá doanh nghiệp thông qua bảng cân đối kế toán

Đánh giá tình hình tài chính qua khả năng thanh toán là một phần quan trọng trong việc đánh giá tài chính của một doanh nghiệp. Các chỉ tiêu phản ánh khả năng thanh toán bao gồm:

Hệ số khả năng thanh toán tổng quát = Tổng tài sản / Tổng nợ

Chỉ tiêu này cho biết tổng tài sản hiện có của doanh nghiệp có đủ để chi trả tất cả các khoản nợ hay không. Nếu hệ số nhỏ hơn 1, điều này có thể cho thấy doanh nghiệp đang gặp khó khăn trong khả năng thanh toán và có thể gặp vấn đề tài chính trong tương lai. Ngược lại, hệ số càng lớn chứng tỏ doanh nghiệp sử dụng vốn hiệu quả, tình hình tài chính ổn định, và tất cả nguồn vốn được bảo đảm bằng tài sản.

Hệ số khả năng thanh toán tức thời = (Tiền + tương đương tiền) / Tổng nợ ngắn hạn

Chỉ tiêu này phản ánh khả năng thanh toán ngay lập tức các khoản nợ bằng tiền mặt và các tài sản có thể chuyển đổi thành tiền mặt của doanh nghiệp. Nếu hệ số này lớn hơn 0.5, điều này cho thấy tình hình thanh toán của doanh nghiệp tương đối khả quan. Tuy nhiên, nếu hệ số này nhỏ hơn 0.5, doanh nghiệp có thể gặp khó khăn trong việc thanh toán các khoản nợ.

Hệ số nợ = Tổng nợ phải trả / Tổng nguồn vốn của doanh nghiệp

Chỉ tiêu này phản ánh khả năng đáp ứng các khoản nợ bằng nguồn vốn hiện có của doanh nghiệp. Nếu hệ số này thấp, doanh nghiệp có khả năng đáp ứng các khoản nợ một cách tốt hơn và ít phụ thuộc vào việc vay nợ bên ngoài.

Đánh giá doanh nghiệp

Đánh giá doanh nghiệp

Kết luận

Như vậy, qua bài viết này, chúng ta đã cùng tìm hiểu về bảng cân đối kế toán là gì và vai trò quan trọng của nó trong việc thể hiện tình hình tài chính của doanh nghiệp. Bảng cân đối kế toán giúp cho doanh nghiệp và nhà đầu tư có thể đánh giá được sự cân đối giữa tài sản và nợ phải trả, từ đó đưa ra những quyết định kinh doanh, đầu tư đúng đắn.

Việc biết và hiểu rõ về bảng cân đối kế toán là một trong những yếu tố cơ bản giúp cho các doanh nghiệp phát triển bền vững và thành công trên thị trường. Chúc các bạn thành công!

Vietcap là một trong những công ty dịch vụ tài chính hàng đầu Việt Nam, giúp khách hàng đầu tư và phát triển thịnh vượng. Chúng tôi chuyên tư vấn, cung cấp các giải pháp tài chính cho khách hàng cá nhân và khách hàng tổ chức.

Những đặc quyền vô cùng hấp dẫn và thú vị chỉ dành riêng cho khách hàng khách cá nhân khi mở tài khoản giao dịch chứng khoán tại Vietcap:

- Miễn phí tư vấn từ các tư vấn viên chuyên nghiệp và tận tâm

- Miễn phí trải nghiệm trên những nền tảng ổn định của Vietcap

- Nhận các báo cáo phân tích chuyên sâu theo danh mục đầu tư

MỞ TÀI KHOẢN NGAY hôm nay và bắt đầu hành trình đầu tư của bạn.

Nguồn tham khảo:

Investopedia. “Balance Sheet: Explanation, Components, and Examples.” Investopedia, 19 June 2024, https://www.investopedia.com/terms/b/balancesheet.asp . Accessed 02 04 2025.

“What is a balance sheet? | BDC.ca.” What is a balance sheet? | BDC.ca, 2022, https://www.bdc.ca/en/articles-tools/entrepreneur-toolkit/templates-business-guides/glossary/balance-sheet Accessed 02 04 2025.

Powered by Froala Editor

là gì?")