Vietcap Mobile App

Vietcap Mobile App  Vietcap Trading

Vietcap Trading  Tải Vietcap Pro

Tải Vietcap Pro  Mở tài khoản

Mở tài khoản  Vietcap IQ

Vietcap IQ  Vietcap Academy

Vietcap Academy  Vietcap Webinar

Vietcap Webinar  Hướng dẫn chung

Hướng dẫn chung GIL, VGC, BID, CTG, STB, VPB, VEA, IDC, SIP, KDH, DHC

Phân tích Kỹ thuật

- VN-Index tăng từ hỗ trợ MA10 tại 1.175 điểm để duy trì xu hướng tăng giá. Ngưỡng kháng cự gần nhất của chỉ số hiện nằm lần lượt tại 1.186 và 1.195 điểm.

GIL

- Tăng với thanh khoản mạnh lên mức cao nhất trong 3 tháng.

- Đóng cửa trên đường MA100, MA200 để phát tín hiệu vào khu vực thị trường tăng giá.

- Mua GIL với mục tiêu ngắn hạn tại 30.500 và ngưỡng dừng lỗ tại 27.300.

VGC

- Tăng với thanh khoản mạnh lên mức cao nhất trong 3 tuần.

- Đóng cửa trên đường MA50 để phát tín hiệu tăng giá.

- Mua VGC với mục tiêu ngắn hạn tại 57.000 và ngưỡng dừng lỗ tại 52.500.

Phân tích Cơ bản

BID [Khuyến nghị: MUA]

- Thu nhập thuần từ HĐKD (TOI) năm 2023 +5,1% YoY, lợi nhuận ròng +19,2% YoY. Kết quả vượt nhẹ so với dự báo của chúng tôi nhờ lợi nhuận cao hơn dự kiến từ giao dịch ngoại hối và chứng khoán đầu tư. Tiềm năng tăng giá.

CTG [Khuyến nghị: MUA]

- TOI năm 2023 +10,2% YoY, LNST sau lợi ích CĐTS +18,1% YoY. Kết quả vượt dự báo của chúng tôi do chi phí dự phòng thấp hơn dự kiến. Tiềm năng tăng giá.

HDB [Khuyến nghị: MUA]

- LNTT 2023 +26,8% YoY - vượt kỳ vọng của chúng tôi. Tiềm năng tăng giá.

- Tăng trưởng tín dụng và tiền gửi cao kỷ lục.

STB [Khuyến nghị: MUA]

- TOI 2023 +0,1% YoY, lợi nhuận ròng +53,1% YoY. Tăng trưởng doanh thu thấp hơn dự báo do không ghi nhận phí banca ứng trước trước và thu nhập thu hồi từ các khoản nợ xấu đã xử lý thấp. Rủi ro điều chỉnh giảm.

VPB [Khuyến nghị: MUA]

- LNTT 2023 -48,2% YoY - thấp hơn dự báo của chúng tôi. Rủi ro điều chỉnh giảm.

- VPB ghi nhận số dư trái phiếu VAMC lần đầu tiên kể từ năm 2018

VEA[Khuyến nghị: MUA]

- Doanh thu 2023 -19% YoY, LNST sau lợi ích CĐTS -18% YoY. Phù hợp với dự báo

- Trích lập khoản dự phòng 645 tỷ đồng trong quý 4/2023 cho các khoản nợ xấu cho các công ty con và công ty liên kết đã có ý kiến kiểm toán chấp nhận.

IDC [Khuyến nghị: MUA]

- Doanh thu năm 2023 -3% YoY và LNST sau lợi ích CĐTS -21% YoY từ mức cơ sở cao vào năm 2022.

- Doanh số cho thuê đất khu công nghiệp trong quý 4 tăng mạnh và vượt kỳ vọng của chúng tôi. Tiềm năng tăng giá.

SIP [Khuyến nghị: MUA]

- Doanh thu 2023 +11% YoY, LNST sau lợi ích CĐTS -2% YoY. Lợi nhuận vượt dự báo nhờ thu nhập tài chính và thu nhập từ công ty liên kết tăng mạnh

KDH [Khuyến nghị: MUA]

- Doanh thu năm 2023 -28% YoY và LNST sau lợi ích CĐTS -35% YoY. KQKD thấp hơn dự báo do lượng bàn giao tại Classia thấp hơn dự kiến.

- KDH đã bán 800 căn tại The Privia tính đến cuối năm 2023, vượt dự báo trước đó của chúng tôi là khoảng 400 căn cho dự án này vào năm 2023

DHC [Khuyến nghị: KHẢ QUAN]

- Doanh thu và LNST năm 2023 lần lượt giảm 17% YoY và 18% YoY, phù hợp với dự báo.

- Giá bán giấy năm 2023 của DHC chạm mức thấp nhất trong 10 năm, tuy nhiên, giá giấy carton tại miền Nam đã tăng trở lại 12% trong quý 4/2023 và 6% so với đầu năm.

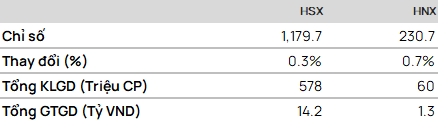

Tổng quan thị trường

Giao dịch Phái sinh

• Nhận định:

Hợp đồng F2402 tiếp tục giằng co trong biên độ từ 1.182-1.188 điểm, đóng cửa ở gần cận trên của kênh xu hướng.

Dự báo, F2402 sẽ kiểm định kháng cự tại 1.188 điểm để hướng lên lại vùng 1.196 điểm.

• Chiến lược:

Mua khi vượt: 1.188 điểm

Mục tiêu (TP): 1.196 điểm

Dừng lỗ (SL) tại 1.186 điểm

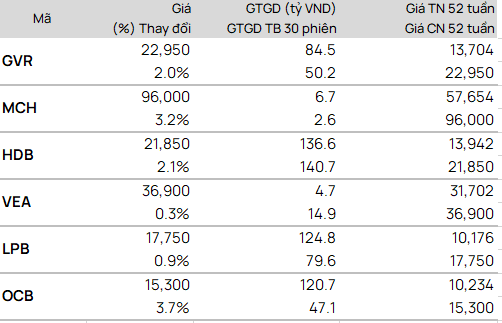

TOP CP vượt đỉnh 52 tuần

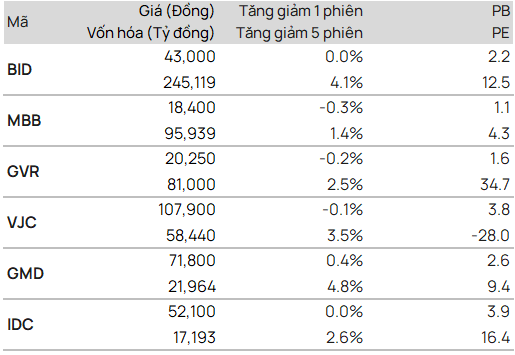

TOP CP có kỹ thuật tốt nhất

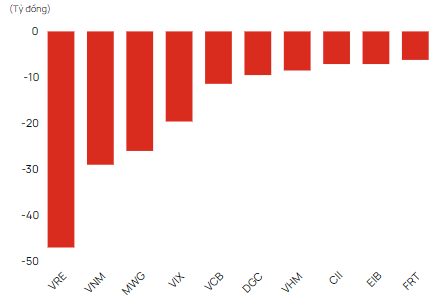

Giao dịch tự doanh

• Mua

• Bán

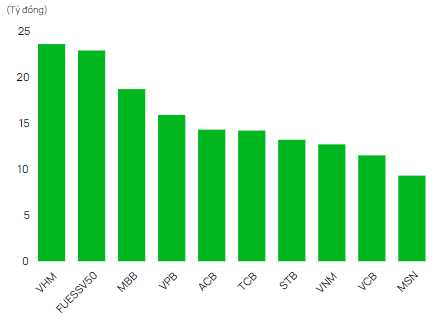

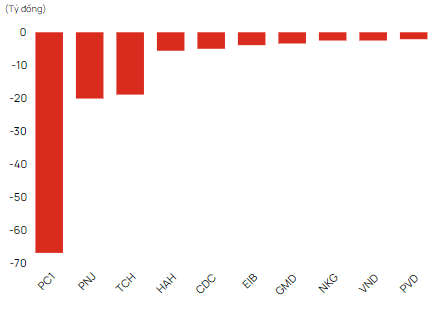

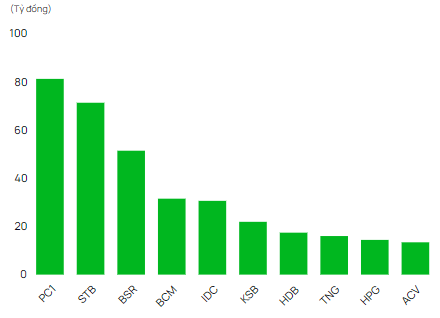

Giao dịch khối ngoại

• Mua

• Bán

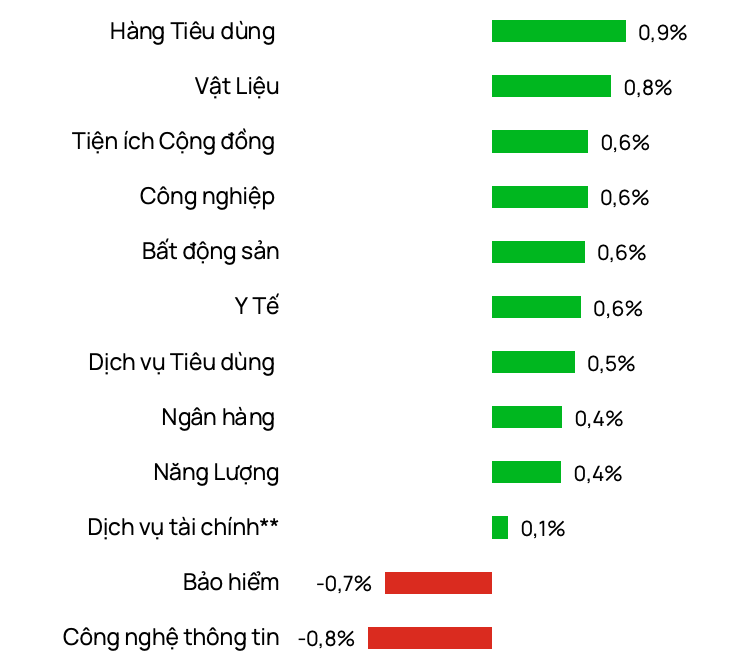

Diễn biến theo ngành (HSX + HNX)

Powered by Froala Editor