Vietcap Mobile App

Vietcap Mobile App  Vietcap Trading

Vietcap Trading  Tải Vietcap Pro

Tải Vietcap Pro  Mở tài khoản

Mở tài khoản  Vietcap IQ

Vietcap IQ  Vietcap Academy

Vietcap Academy  Vietcap Webinar

Vietcap Webinar  Hướng dẫn chung

Hướng dẫn chung VN-Index kiểm định ngưỡng hỗ trợ 1.208-1.210; HDB, MWG, SCS, KDH

Phân tích Kỹ thuật

- VN-Index giảm điểm từ ngưỡng kháng cự 1.240 với thanh khoản cao và đóng cửa gần ngưỡng hỗ trợ MA10 tại 1.208-1.210. Chúng tôi kỳ vọng chỉ số sẽ kiểm định và phục hồi từ hỗ trợ này về phía đường MA5 tại 1.225.

Phân tích Cơ bản

HDB [Research khuyến nghị: KHẢ QUAN]

- Nâng giá mục tiêu thêm 15,6% lên 26.000 đồng/cổ phiếu, nhưng hạ khuyến nghị từ MUA xuống KHẢ QUAN do giá cổ phiếu đã tăng gần 24% trong ba tháng qua.

- Giảm 12,8% dự báo LNST sau lợi ích CĐTS năm 2024 xuống còn 12,3 nghìn tỷ đồng (+22,4% YoY) chủ yếu do (1) thu nhập ngoài lãi (NOII) giảm 54,2% ảnh hưởng (2) thu nhập lãi ròng (NII) tăng 16,6% đến từ tăng trưởng tín dụng năm 2023 cao hơn dự kiến và dự báo NIM năm 2024 cao hơn

- Dự phóng P/B năm 2024 của HDB đạt 1,17 lần, thấp hơn 4% so với P/B trung bình năm 2024 của các ngân hàng khác.

MWG [Research khuyến nghị: MUA]

- Nâng giá mục tiêu thêm 10% lên 54.800 đồng/cổ phiếu và duy trì khuyến nghị MUA.

- Việc nâng giá mục tiêu chủ yếu do mức tăng 38% định giá cho BHX do dự báo tổng thu nhập thuần giai đoạn 2024-2032 của BHX tăng 12%. Chúng tôi cũng giảm tỷ lệ chiết khấu của BHX 100 điểm cơ bản xuống 14%

- TGDĐ & ĐMX sẽ đạt được hiệu quả hoạt động tốt hơn trong giai đoạn này, dựa theo kết quả đóng cửa cửa hàng cao hơn dự kiến trong năm 2023.

SCS [Research khuyến nghị: KHẢ QUAN]

- Điều chỉnh khuyến nghị cho SCS từ MUA xuống KHẢ QUAN mặc dù chúng tôi giữ giá mục tiêu gần như không đổi ở mức 81.400 đồng/cổ phiếu do giá cổ phiếu đã tăng 9% trong 8 tháng qua.

- Dự báo thông lượng hàng hóa đạt 251.000 tấn và thông lượng hàng hóa quốc tế đạt 193.000 tấn trong năm 2024.

- Định giá của SCS rẻ với dự phóng P/E năm 2024/2025 đạt 10,7/10,0 lần so với P/E trượt trung bình 4 năm là 13,5 lần.

KDH [Research khuyến nghị: MUA]

- KDH thông báo công ty xin ý kiến cổ đông bằng văn bản, chậm nhất là ngày 6/3, về đề xuất phát hành riêng lẻ cho 20 nhà đầu tư với tổng số lượng cổ phiếu chào bán đạt khoảng 110 triệu cổ phiếu.

- Giá phát hành của lượng cổ phiếu này dự kiến đạt 27.250 đồng/cổ phiếu.

- Đợt phát hành riêng lẻ sắp tới có thể hỗ trợ thêm cho tiến độ phát triển của công ty tại các dự án trung và dài hạn, từ đó mở khóa giá trị từ quỹ đất lớn của công ty tại TP.HCM.

Tin Tức Khác

Dự báo tái cơ cấu danh mục của các quỹ ETF nước ngoài:

- Dựa trên số liệu ngày 23/02/2024, chúng tôi dự báo FTSE ETF sẽ bổ sung EVF (+5,2 triệu cổ phiếu) và VanEck ETF sẽ bổ sung FTS (+4,3 triệu cổ phiếu).

- Fubon ETF có thể bổ sung NVL (+36,7 triệu cổ phiếu), EIB (+20,1 triệu cổ phiếu), SSB (+4,8 triệu cổ phiếu) và LPB (+4,9 triệu cổ phiếu) đồng thời loại DIG (-11,1 triệu cổ phiếu), SBT (-19,5) triệu cổ phiếu), DPM (-7,2 triệu cổ phiếu) và VCG (-8,5 triệu cổ phiếu).

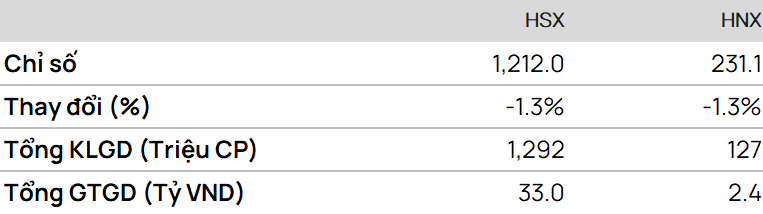

Tổng quan thị trường

Giao dịch Phái sinh

• Nhận định:

Hợp đồng F2403 sau khi tăng chạm kháng cự tại 1.253 điểm đã điều chỉnh giảm mạnh, thiết lập mức thấp mới trong khoảng 1 tuần qua tại 1.225 điểm.

Dự báo F2403 sẽ kiểm định và hồi phuc từ hỗ trợ tại 1.220 điểm.

• Chiến lược:

Mua tại: 1.220 điểm

Mục tiêu (TP): 1.232/36 điểm

Dừng lỗ (SL) tại 1.217 điểm.

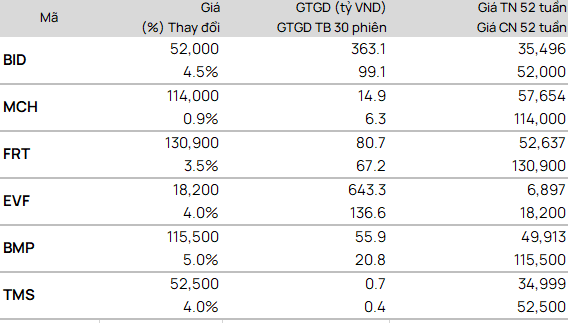

TOP CP vượt đỉnh 52 tuần

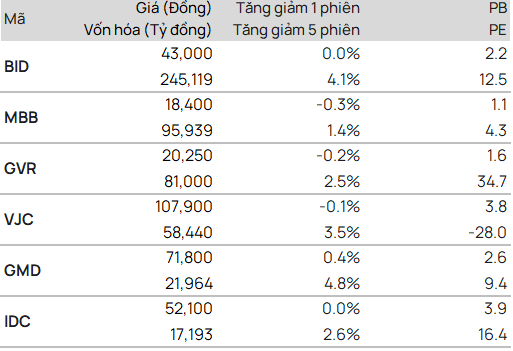

TOP CP có kỹ thuật tốt nhất

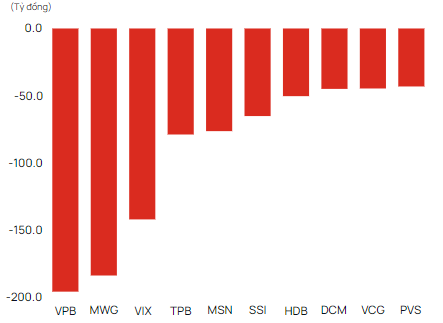

Giao dịch tự doanh

• Mua

• Bán

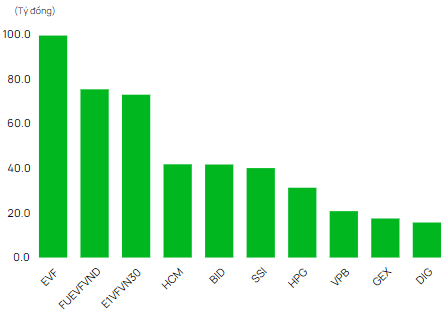

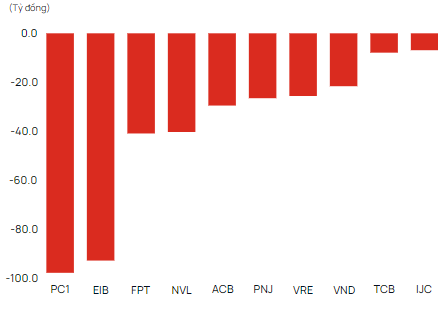

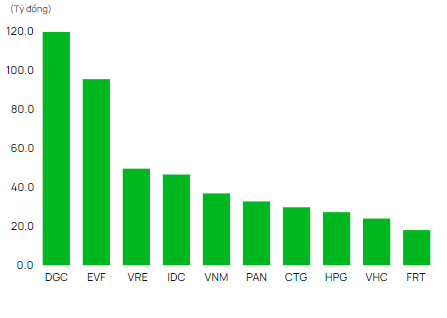

Giao dịch khối ngoại

• Mua

• Bán

• Bán

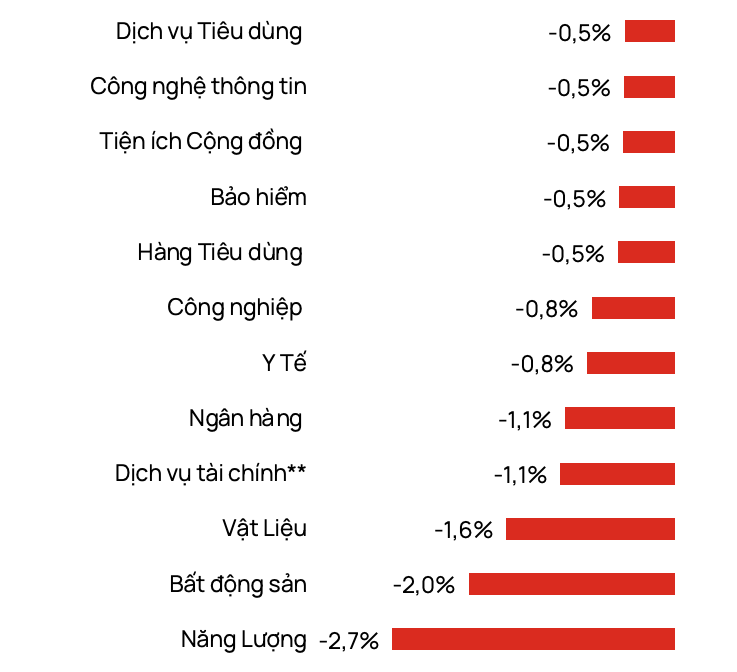

Diễn biến theo ngành (HSX + HNX)

Powered by Froala Editor