Vietcap Mobile App

Vietcap Mobile App  Vietcap Trading

Vietcap Trading  Tải Vietcap Pro

Tải Vietcap Pro  Mở tài khoản

Mở tài khoản  Vietcap IQ

Vietcap IQ  Vietcap Academy

Vietcap Academy  Vietcap Webinar

Vietcap Webinar  Hướng dẫn chung

Hướng dẫn chung BSR, DGC, VTP

Phân tích Kỹ thuật

- VN30 tăng điểm hôm qua từ hỗ trợ MA10 tại 1.292 điểm, tuy nhiên vẫn đóng cửa dưới đường MA5 tại 1.305 điểm. Dự báo chỉ số sẽ kiểm định lại ngưỡng 1.292 điểm vào hôm nay. Đóng cửa dưới hỗ trợ này có thể kéo dài nhịp điều chỉnh cho VN30 về vùng 1.265-1.280 điểm.

Phân tích Cơ bản

BSR [Khuyến nghị: PHTT] – Báo cáo ĐHCĐ

- Thông qua kế hoạch kinh doanh thận trọng cho năm 2024 với doanh thu 95,3 nghìn tỷ đồng (-35% YoY) và LNST là 1,1 nghìn tỷ đồng (-86% YoY). Trước đây, LNST thực tế của BSR thường cao hơn kế hoạch ban đầu.

- Thông qua mức cổ tức tiền mặt năm 2023 là 700 đồng/cổ phiếu và đặt kế hoạch chia cổ tức tiền mặt năm 2024 ở mức tối thiểu 300 đồng/cổ phiếu.

- Đặt kế hoạch niêm yết trên HOSE và công ty đang tìm giải pháp, thông tin chi tiết sẽ được công bố trong quý 3.

- Dự kiến tăng vốn cổ phần lên 50 nghìn tỷ đồng (+61% so với hiện tại thông qua trả cổ tức bằng cổ phiếu), đang chờ Ủy ban Quản lý vốn Nhà nước phê duyệt.

- Chúng tôi hiện đưa ra giá mục tiêu là 19.600 đồng/cổ phiếu cho BSR.

DGC [Khuyến nghị: PHTT]

- Điều chỉnh giảm 5% giá mục tiêu xuống 126.000 đồng/cổ phiếu và hạ khuyến nghị từ KHẢ QUAN xuống PHÙ HỢP THỊ TRƯỜNG do giá cổ phiếu DGC đã tăng 15% trong 2 tháng qua.

- Điều chỉnh giảm 10%/4%/4% dự báo EBITDA cốt lõi các năm 2024/25/26 do giá phopho vàng thấp hơn dự kiến trong quý 1/2024, chi phí sản xuất photpho cao hơn, và dự án xút-clo chậm tiến độ.

- Giá mục tiêu của chúng tôi tương ứng P/E dự phóng các năm 2024/25 lần lượt ở mức 15,2 lần/9,5 lần, cao hơn so với mức P/E trượt trung bình 5 năm của DGC là 9,1 lần.

VTP [Khuyến nghị: PHTT]

- Điều chỉnh giảm 3% giá mục tiêu đối với VTP xuống 72.000 đồng/cổ phiếu nhưng nâng khuyến nghị từ KÉM KHẢ QUAN lên PHÙ HỢP THỊ TRƯỜNG.

- Dự báo LNST sau lợi ích CĐTS năm 2024 sẽ giảm 4% YoY do việc loại bỏ mảng kinh doanh thẻ cào điện thoại và dự báo của chúng tôi về việc biên lợi nhuận gộp của mảng dịch vụ sẽ giảm.

- Dự báo tốc độ tăng trưởng kép (CAGR) LNST sau lợi ích CĐTS giai đoạn 2023 – 2026 sẽ ở mức 10% do chất lượng dịch vụ chuyển phát vượt trội và danh tiếng thương hiệu mạnh của VTP sẽ giúp công ty hưởng lợi từ ngành chuyển phát đang phát triển của Việt Nam.

- Định giá của VTP kém hấp dẫn với P/E các năm 2024/25 lần lượt ở mức 31,4 lần/27,2 lần so với P/E trượt trung bình 3 năm của công ty là 22,1 lần.

Tổng quan thị trường Giao dịch Phái sinh

Giao dịch Phái sinh

• Nhận định:

Hợp đồng F2406 sau 2 nhịp giảm để kiểm định hỗ trợ tại 1.285 điểm đã hồi phục trở lại, đóng cửa ở mức cao nhất ngày.

Dự báo F2406 có thể sẽ kiểm định lại hỗ trợ tại 1.295 điểm trước khi tiếp tục tăng.

• Chiến lược:

Mua tại: 1.295 điểm

Mục tiêu (TP): 1.311 điểm

Dừng lỗ (SL) tại 1.291 điểm

TOP CP vượt đỉnh 52 tuần

TOP CP có kỹ thuật tốt nhất

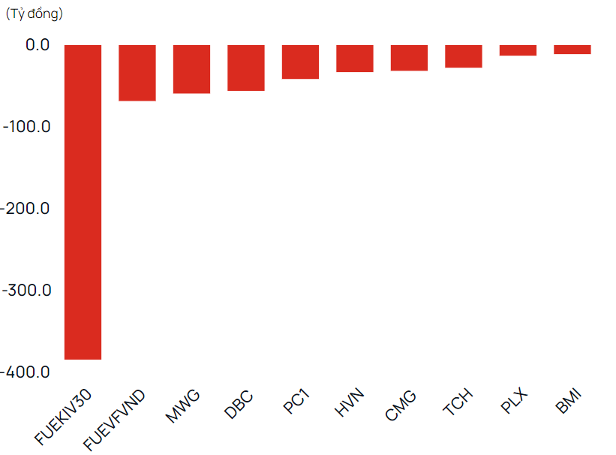

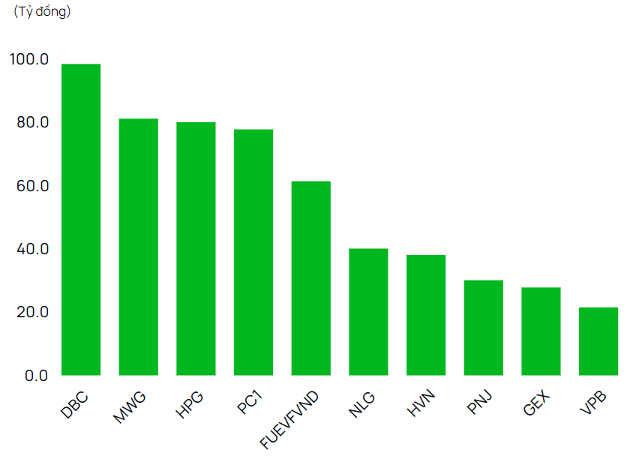

Giao dịch tự doanh

• Mua

• Bán

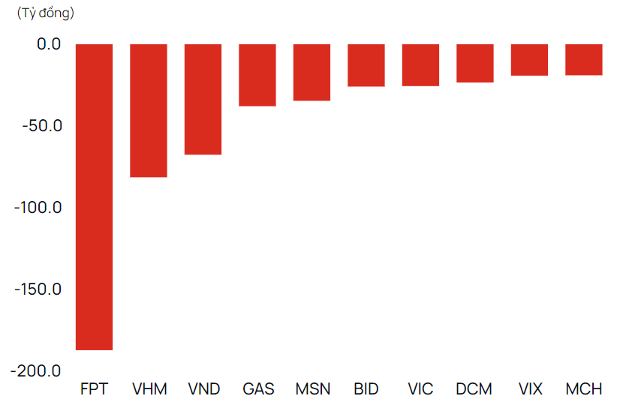

Giao dịch khối ngoại

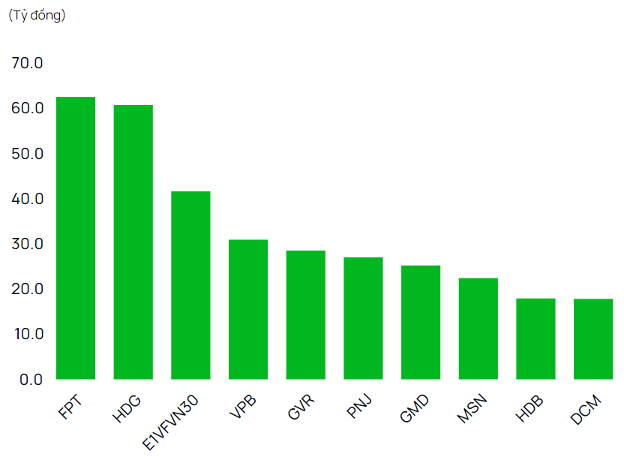

• Mua • Bán

• Bán

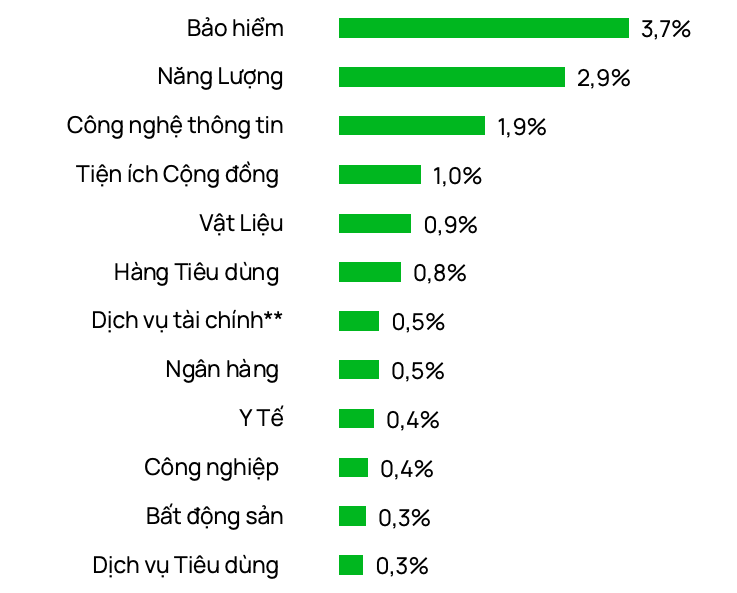

Diễn biến theo ngành (HSX + HNX)

Powered by Froala Editor