Vietcap Mobile App

Vietcap Mobile App  Vietcap Trading

Vietcap Trading  Tải Vietcap Pro

Tải Vietcap Pro  Mở tài khoản

Mở tài khoản  Vietcap IQ

Vietcap IQ  Vietcap Academy

Vietcap Academy  Vietcap Webinar

Vietcap Webinar  Hướng dẫn chung

Hướng dẫn chung GMD, PC1, SCS, IDC

Phân tích Kỹ thuật

- VN-Index giảm với thanh khoản mạnh hôm qua, đóng cửa dưới đường MA5 tại 1.272 điểm. Chỉ số có thể sẽ kiểm định hỗ trợ MA10 tại 1.260 điểm hôm nay. Vi phạm hỗ trợ này có thể khiến VN-Index điều chỉnh mạnh hơn về vùng 1.250 điểm của đường MA50.

Phân tích Cơ bản

GMD [Khuyến nghị: PHTT]

- Duy trì khuyến nghị PHÙ HỢP THỊ TRƯỜNG cho GMD trong khi điều chỉnh tăng 3% giá mục tiêu lên 81.000 đồng/cổ phiếu.

- Duy trì dự báo LNST sau lợi ích CĐTS cốt lõi dự phóng năm 2024 (không bao gồm thoái vốn) ở mức 1,3 nghìn tỷ đồng (+63% YoY) khi KQKD quý 1/2024 nhìn chung phù hợp với dự báo của chúng tôi.

- Đưa khoản lãi tài chính trị giá 336 tỷ đồng từ việc thoái vốn cảng Nam Hải trong tháng 3/2024 vào dự báo, dẫn đến LNST sau lợi ích CĐTS báo cáo dự phóng trong năm 2024 đạt 1,5 nghìn tỷ đồng (-31% YoY).

- Dự báo tốc độ tăng trưởng kép hàng năm (CAGR) LNST sau lợi ích CĐTS cốt lõi dự phóng giai đoạn 2023-2026 là 39%

PC1 [Khuyến nghị: KHẢ QUAN]

- Tăng giá mục tiêu cho PC1 thêm 14,3% và nâng khuyến nghị từ PHÙ HỢP THỊ TRƯỜNG lên KHẢ QUAN.

- Dự báo LNST sau lợi ích CĐTS báo cáo năm 2024 sẽ tăng gần gấp 4 lần so với mức cơ sở thấp của năm 2023.

- Dự báo LNST sau lợi ích CĐTS năm 2025 sẽ tăng 79% YoY nhờ doanh thu từ mảng xây lắp điện dự kiến tăng 67% YoY.

- PC1 có định giá hấp dẫn với P/E dự phóng các năm 2024/2025 là 18,1/10,1 lần và PEG tương ứng là 0,3/0,2 dựa trên CAGR EPS dự phóng giai đoạn 2024-2026 là 63%.

SCS [Khuyến nghị: KHẢ QUAN]

- Duy trì khuyến nghị KHẢ QUAN đối với SCS mặc dù tăng giá mục tiêu thêm 17% do giá cổ phiếu SCS đã tăng 20% trong 3 tháng qua.

- Dự báo thông lượng quốc tế (khoảng 90% tổng thông lượng của SCS) sẽ tăng 50%/12%/8% YoY trong các năm 2024/25/26 trước khi giảm 22% YoY trong năm 2027 khi LTA1 đi vào hoạt động.

- Dự báo SCS sẽ trả cổ tức tiền mặt với tỷ lệ 60% trên mệnh giá trong năm 2024. Điều này tương đương cổ tức tiền mặt trong 12 tháng tiếp theo ở mức 6.000 đồng/cổ phiếu, tương ứng lợi suất cổ tức ở mức cao là 6,6%.

- SCS có định giá hấp dẫn với P/E trung bình giai đoạn 2024-25 là 15,1 lần (độ lệch chuẩn +1 so với P/E trung bình 4 năm của công ty là 13,5 lần).

IDC [Khuyến nghị: KHẢ QUAN]

- Công bố ngày 03/06 là ngày giao dịch không hưởng quyền cho đợt thanh toán cổ tức còn lại của năm tài chính 2023 trị giá 500 đồng/cổ phiếu và tạm ứng cổ tức năm tài chính 2024 đợt đầu tiên ở mức 2.000 đồng/cổ phiếu. Ngày thanh toán sẽ là ngày 19/06.

- Chúng tôi hiện đưa giá mục tiêu cho IDC là 71.400 đồng/cổ phiếu.

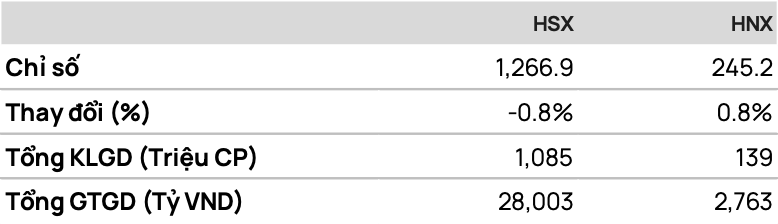

Tổng quan thị trường

Giao dịch Phái sinh

• Nhận định:

Hợp đồng F2406 có xu hướng điều chỉnh giảm từ ngưỡng 1.311 điểm xuống hỗ trợ thấp nhất tại 1.289 điểm.

Dự báo F2406 có thể sẽ kiểm định kháng cự tại 1.294-1.298 điểm trước khi tiếp tục giảm.

• Chiến lược:

Bán tại: 1.298 điểm

Mục tiêu (TP): 1.276 điểm

Dừng lỗ (SL) tại 1.300 điểm

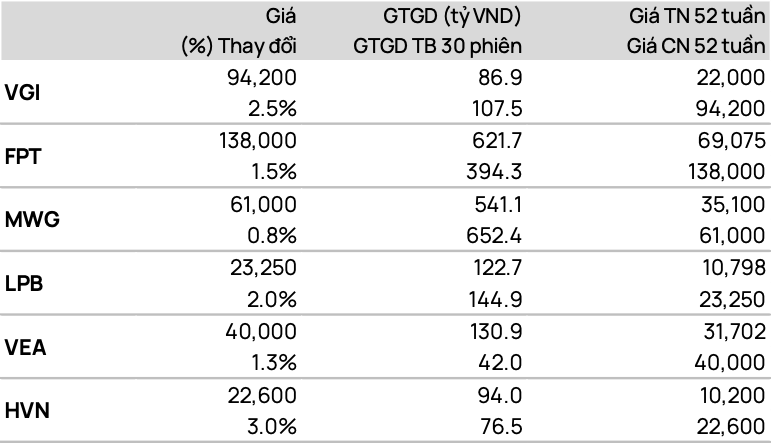

TOP CP vượt đỉnh 52 tuần

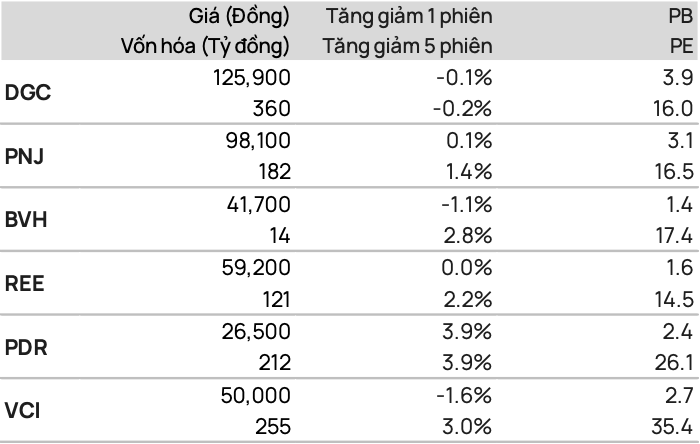

TOP CP có kỹ thuật tốt nhất

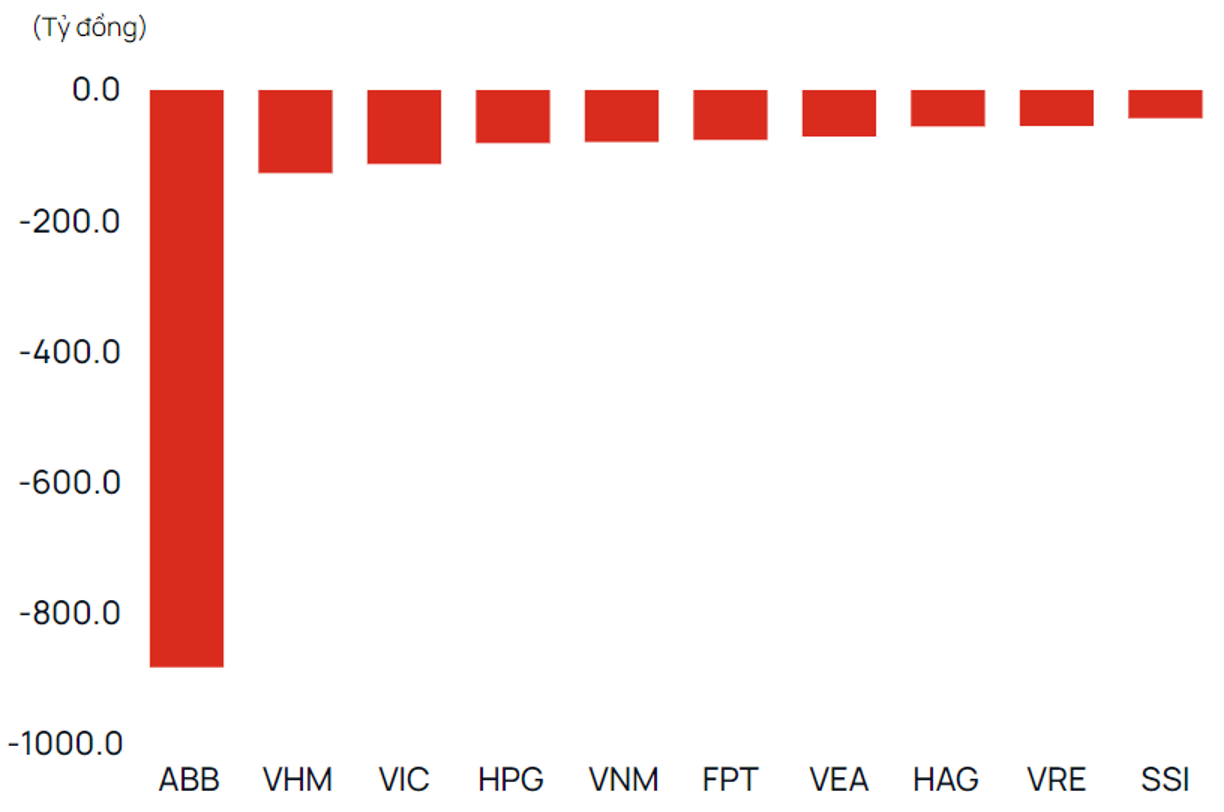

Giao dịch tự doanh

• Mua

• Bán

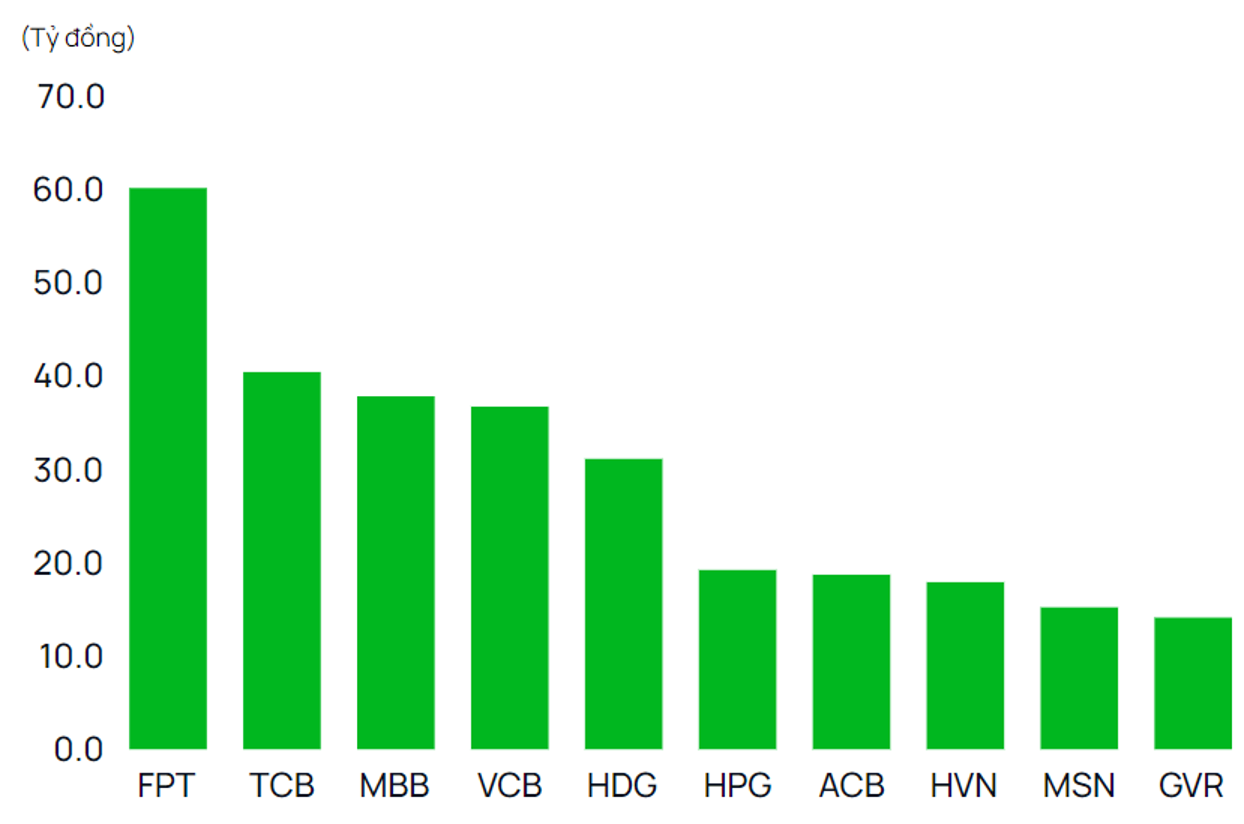

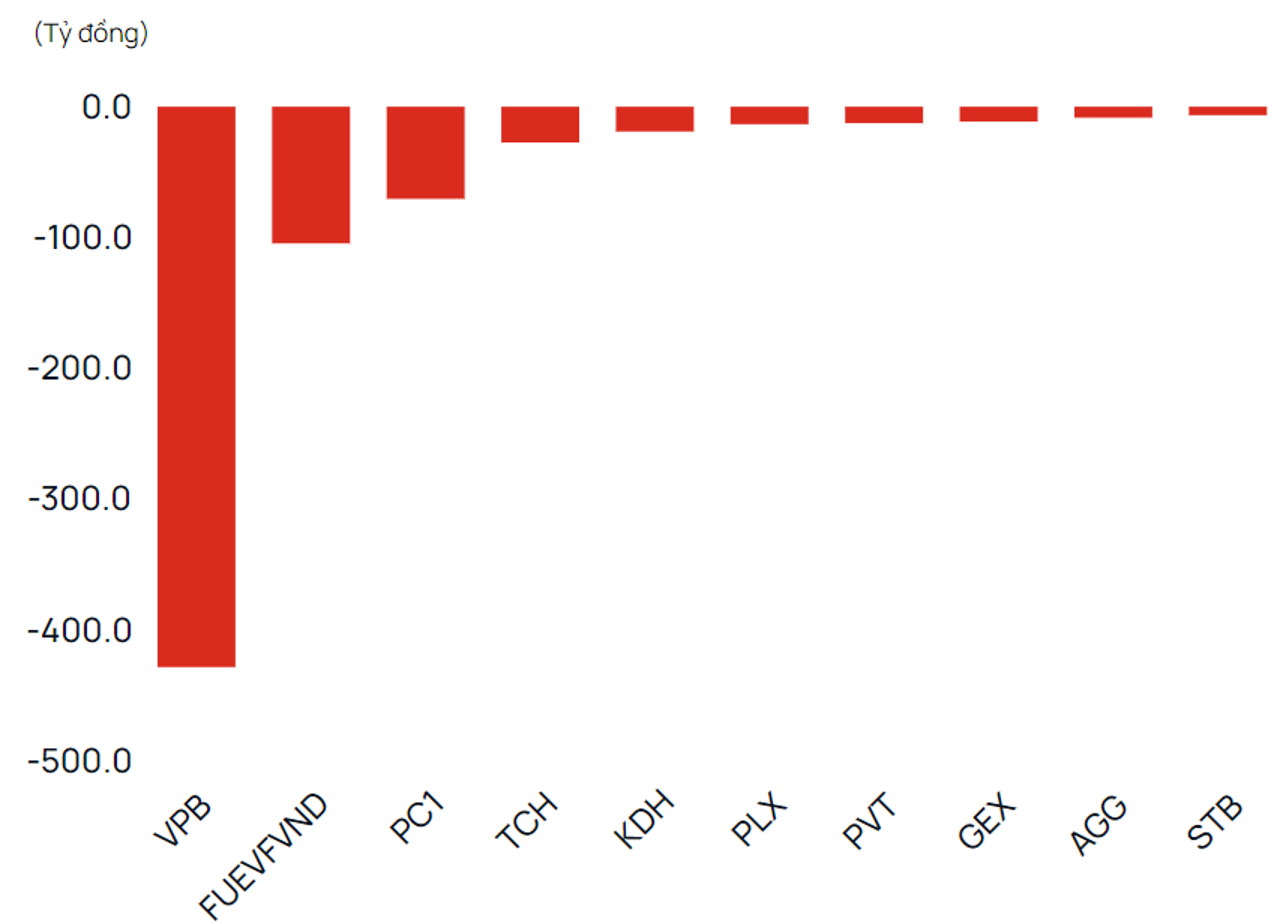

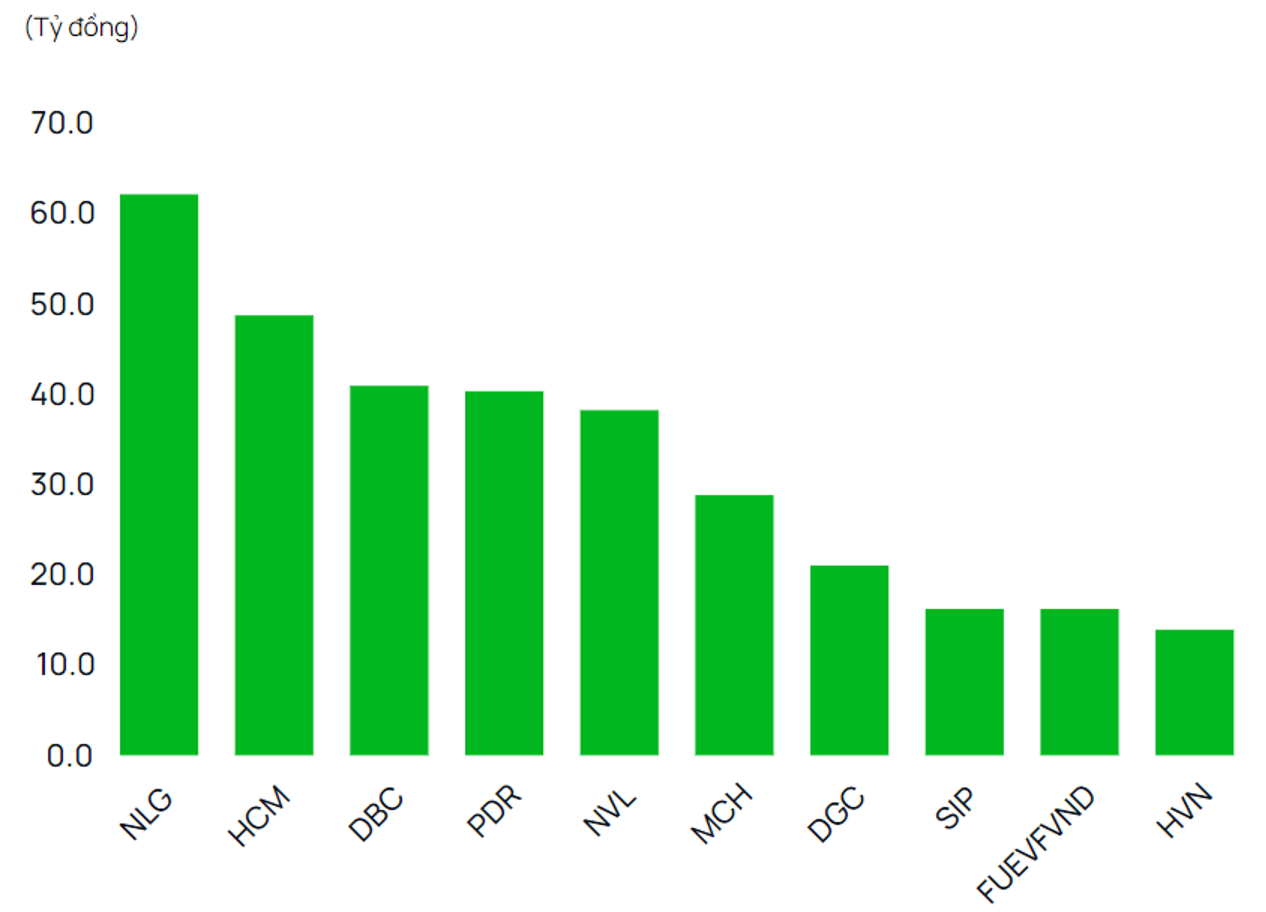

Giao dịch khối ngoại

• Mua

• Bán

Diễn biến theo ngành (HSX + HNX)

Powered by Froala Editor