Vietcap Mobile App

Vietcap Mobile App  Vietcap Trading

Vietcap Trading  Tải Vietcap Pro

Tải Vietcap Pro  Mở tài khoản

Mở tài khoản  Vietcap IQ

Vietcap IQ  Vietcap Academy

Vietcap Academy  Vietcap Webinar

Vietcap Webinar  Hướng dẫn chung

Hướng dẫn chung VN-Index có thể đạt mốc 1,190 - GAS, BVB, CTR, PHR, LPB, TPB, HT1

Phân tích kỹ thuật

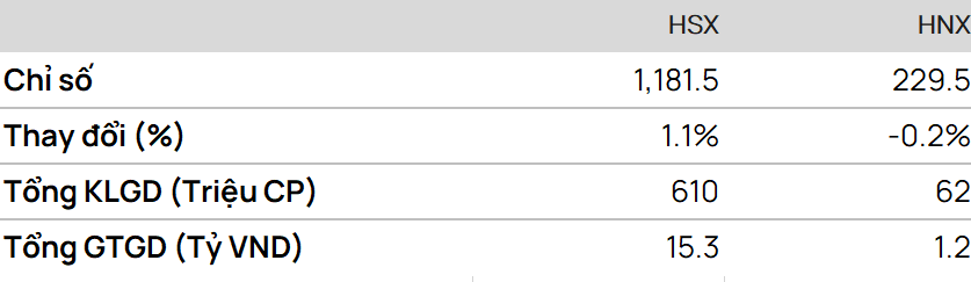

- VN-Index tăng 1,06% trong ngày hôm qua, dẫn dắt bởi các cổ phiếu ngân hàng và đóng cửa ở mức cao mới kể từ cuối tháng 9/2023. Chúng tôi kỳ vọng chỉ số sẽ kiểm định ngưỡng kháng cự tại 1.190 điểm trước khi có nhịp thoái lui.

GAS

- Tăng với thanh khoản mạnh ngày thứ Sáu lên mức cao nhất trong 7 ngày, vượt lên trên kháng cự MA10 tại 76.000.

- Mua thăm dò GAS với mục tiêu ngắn hạn tại 80.500 (MA100) và ngưỡng dừng lỗ tại 76.000.

BVB

- Đang nằm trong một kênh tích lũy sau khi vượt qua đường MA200 vào ngày 4/1 để phát tín hiệu tăng giá.

- Tăng với thanh khoản mạnh phiên cuối tuần và vượt qua MA10.

- Mua BVB với mục tiêu ngắn hạn tại 12.000 và ngưỡng dừng lỗ tại 10.900.

Phân tích Cơ bản

CTR [Khuyến nghị: MUA]

- Bộ Thông tin và Truyền thông phê duyệt phương án đấu giá 3 băng tần sử dụng cho 5G.

- Giá khởi điểm/khối: 3,98 nghìn tỷ đồng cho khối 2.500-2.600 MHz (B1); 1,96 nghìn tỷ đồng cho khối 3.700-3.800 MHz (C2) và khối 3.800-3.900 MHz (C3).

- Chúng tôi kỳ vọng số lượng trạm 5G tối thiểu mà mỗi mạng phải phát triển trong vòng 2 năm là 3.000, chúng tôi nhận thấy tiềm năng điều chỉnh tăng đối với dự báo cho CTR.

PHR [Khuyến nghị: KHẢ QUAN]

- Doanh thu năm 2023 -21% YoY (chủ yếu do mảng cao su và gỗ giảm), LNST sau lợi ích CĐTS -30% YoY - lợi nhuận vượt dự báo của chúng tôi 19% do thu nhập bồi thường từ VSIP III tăng mạnh ngoài dự kiến - như một phần thu nhập đền bù từ việc chuyển đổi đất cao su, PHR được hưởng 20% lợi nhuận từ VSIP III.

LPB [Khuyến nghị: KÉM KHẢ QUAN]

- Thu nhập thuần từ HĐKD (TOI) 2023 +10,3% YoY, lợi nhuận ròng +23,5% YoY (121% và 141% dự báo của chúng tôi) do: phí banca ứng trước & NIM cao hơn dự kiến, và nợ xấu thấp hơn dự kiến.

- Tăng trưởng cho vay cả năm là 17,0%, chất lượng tài sản được cải thiện QoQ trong quý 4, NIM tăng nhẹ trong quý 4.

TPB [Khuyến nghị: KHẢ QUAN]

- Thu nhập thuần từ HĐKD (TOI) 2023 +4,0% YoY, LNST -28,7% YoY (101,2% và 83,5% dự báo của chúng tôi) do ngân hàng tích cực xử lý các khoản nợ xấu và xây dựng lại bộ đệm dự phòng.

- Tăng trưởng tín dụng mạnh đạt 19,0%, chất lượng tài sản cải thiện nhẹ trong quý 4, NIM cải thiện đáng kể trong quý 4.

HT1 [Khuyến nghị: PHTT]

- Doanh thu năm 2023 -21% YoY, LNST sau lợi ích CĐTS -93% YoY – thấp hơn kỳ vọng.

- Khả năng sinh lời quý 4 cải thiện so với quý trước do 1) sản lượng bán xi măng tăng 17% QoQ, 2) biên lợi nhuận từ HĐKD tăng và 3) chi phí lãi vay giảm do HT1 giảm mức nợ ngắn hạn 23% QoQ.

Tin Tức Khác

- Chỉ số S&P500 của Mỹ thiết lập mức cao lịch sử mới vào ngày thứ Sáu khi nhà đầu tư kỳ vọng về môi trường lãi suất thấp hơn và tăng trưởng kinh tế mạnh mẽ hơn trong năm 2024.

Tổng quan thị trường

Giao dịch Phái sinh

• Nhận định:

Hợp đồng F2401 sau khi tăng lên mức cao ngắn hạn tại tại 1.180 điểm đã thoái lui và giảm nhẹ vào cuối ngày. Tuy nhiên, hợp đồng này vẫn duy trì được xu hướng tăng giá.

Dự báo, F2401 sẽ tăng trở lại từ hỗ trợ 1.162 điểm với các kháng cự tại 1.174 điểm và 1.180 điểm.

• Chiến lược:

Mua tại: 1.162 điểm

Mục tiêu (TP): 1.174 điểm

Dừng lỗ (SL) tại 1.160 điểm.

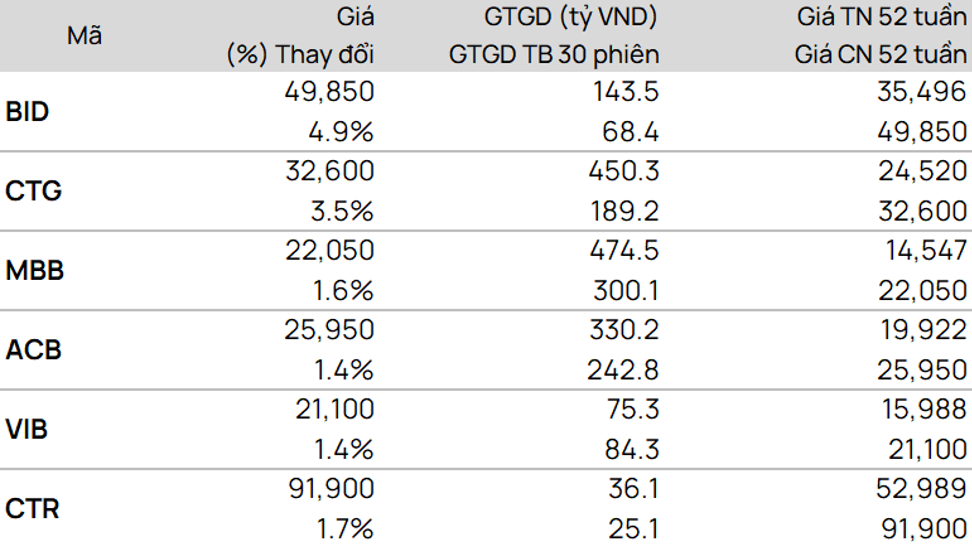

TOP CP vượt đỉnh 52 tuần

TOP CP có kỹ thuật tốt nhất

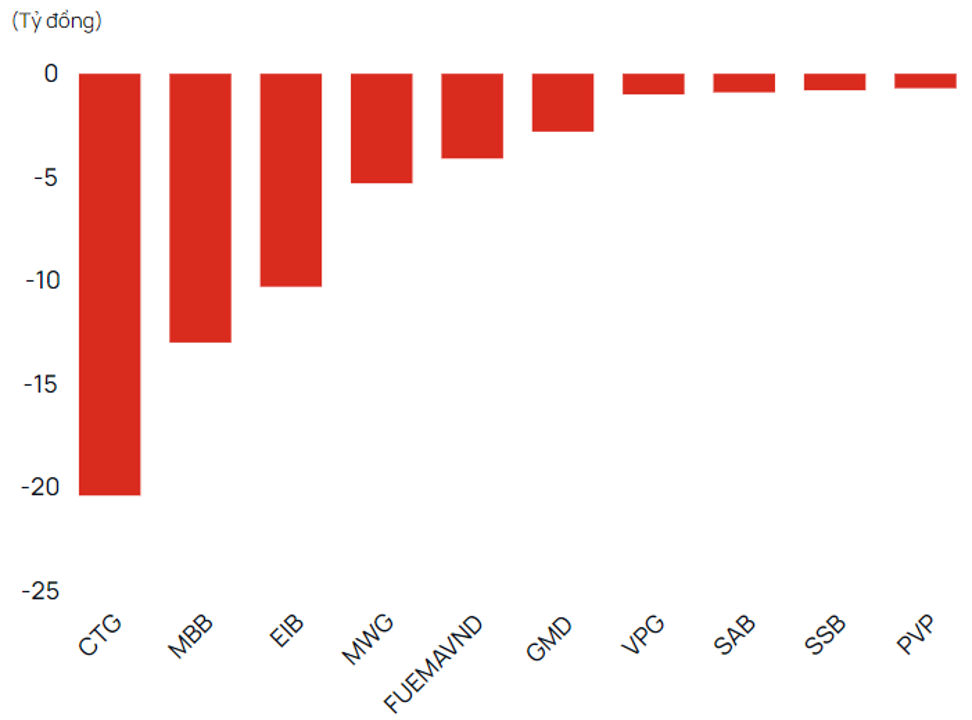

Giao dịch tự doanh

• Mua

• Bán

• Bán

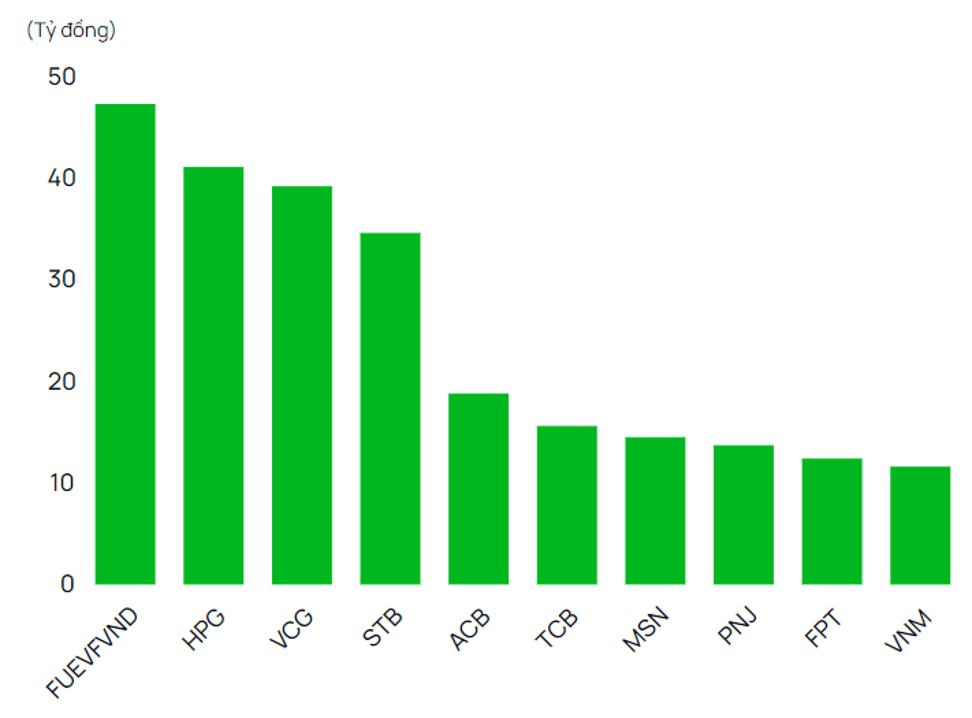

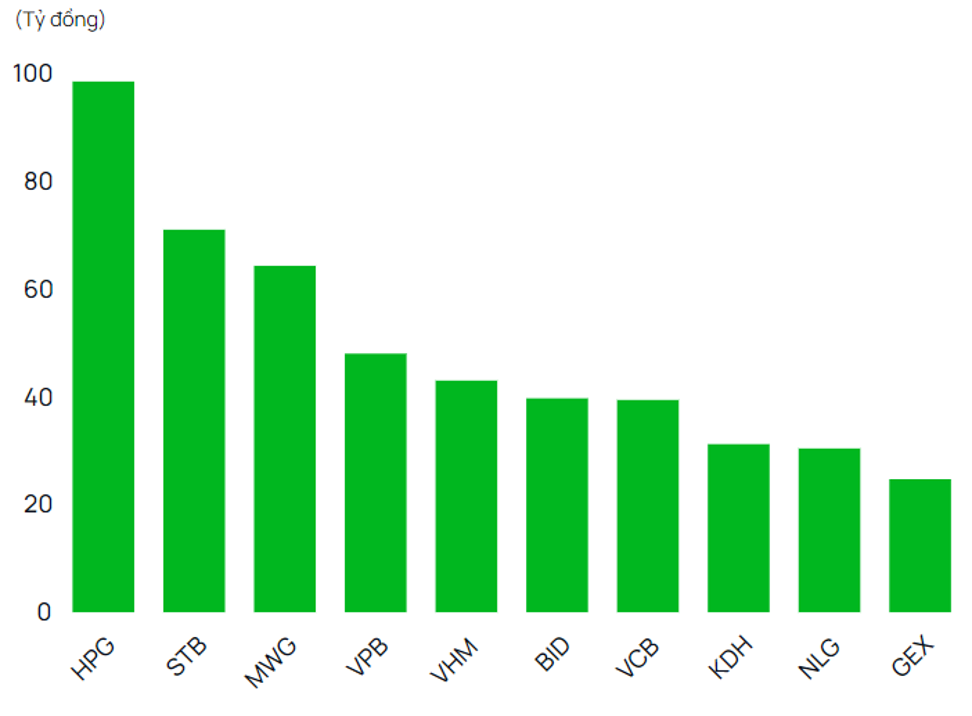

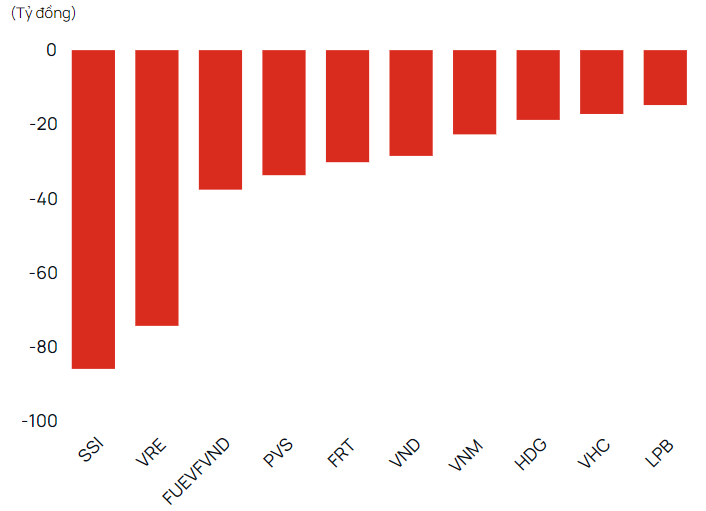

Giao dịch khối ngoại

Giao dịch khối ngoại

• Mua

• Bán

• Bán

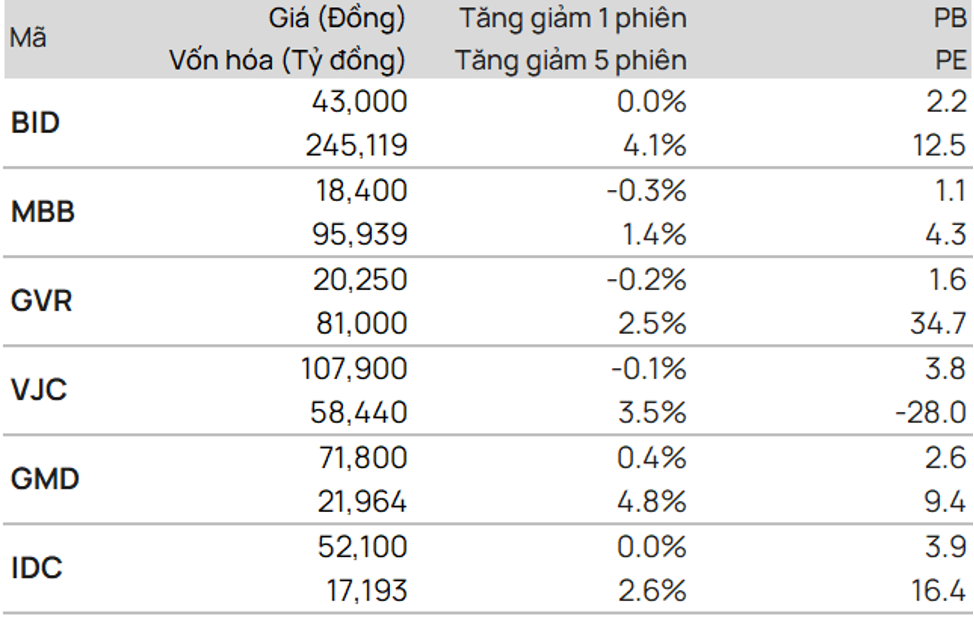

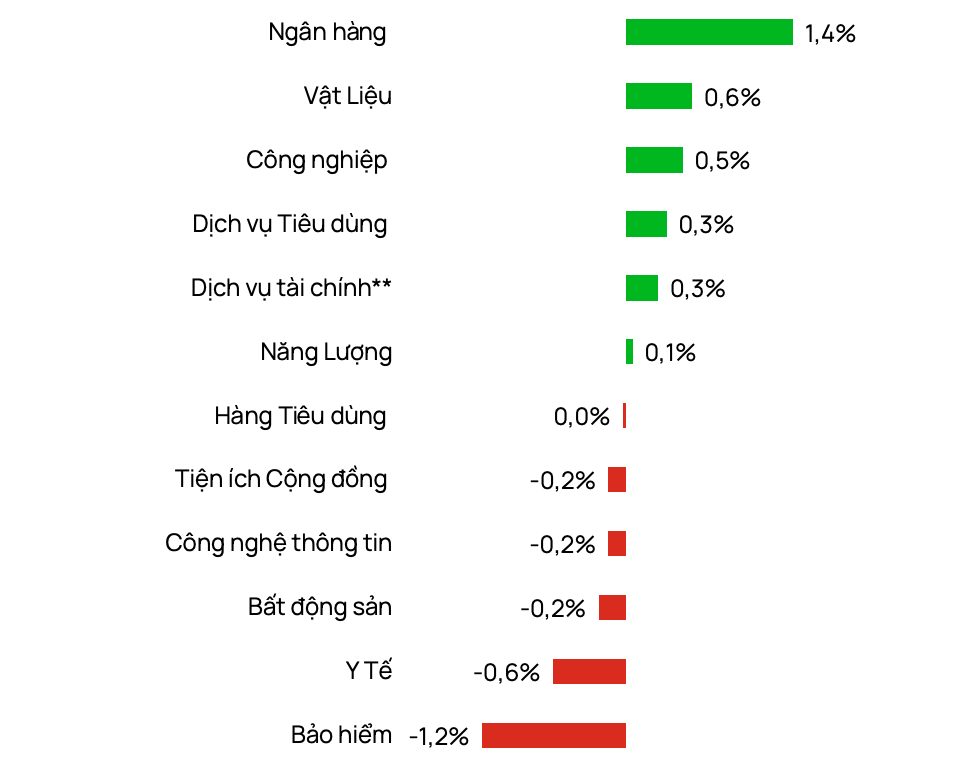

Diễn biến theo ngành (HSX + HNX)

Powered by Froala Editor