Vietcap Mobile App

Vietcap Mobile App  Vietcap Trading

Vietcap Trading  Tải Vietcap Pro

Tải Vietcap Pro  Mở tài khoản

Mở tài khoản  Vietcap IQ

Vietcap IQ  Vietcap Academy

Vietcap Academy  Vietcap Webinar

Vietcap Webinar  Hướng dẫn chung

Hướng dẫn chung PPC, NT2, DRC, VCB

Phân tích Kỹ thuật

- VN-Index tăng 1,15% ngày hôm qua và tiệm cận vùng kháng cự mạnh tiếp theo quanh 1.270 điểm. Theo đó, chỉ số có thể sẽ xuất hiện nhịp điều chỉnh giảm từ kháng cự để kiểm định lại hỗ trợ MA50 tại 1.248 điểm trong những phiên tới.

Phân tích Cơ bản

PPC [Khuyến nghị: KHẢ QUAN]

- Nâng giá mục tiêu cho PPC thêm 12% lên 16.700 đồng/cổ phiếu và duy trì khuyến nghị KHẢ QUAN.

- Dự báo LNST sau lợi ích CĐTS báo cáo năm 2024 tăng trưởng 82% YoY. Trong quý 1/2024, PPC đạt LNST sau lợi ích CĐTS báo cáo ở mức cao là 63 tỷ đồng (tăng gấp 4 lần YoY).

- Dự báo CAGR EPS đạt 49% trong giai đoạn 2023-2026.

- Định giá hấp dẫn với (1) P/E năm 2024 là 7,8 lần, thấp hơn 38% so với trung vị 4 năm của các công ty cùng ngành trong khu vực, và (2) lợi suất cổ tức dự kiến cao.

NT2 [Khuyến nghị: PHTT]

- Nâng giá mục tiêu cho NT2 thêm 6% lên 21.300 đồng/cổ phiếu và nâng khuyến nghị từ KÉM KHẢ QUAN lên PHÙ HỢP THỊ TRƯỜNG.

- Dự báo công ty sẽ ghi nhận 116 tỷ đồng lỗ ròng trong năm 2024, so với 473 tỷ đồng lợi nhuận ròng vào năm 2023.

- EV/EBITDA dự phóng năm 2024/25 của NT2 lần lượt ở mức 18,7 lần/6,1 lần, cao so với trung vị EV/EBITDA trung bình 4 năm của các công ty cùng ngành là 6,7 lần.

- Rủi ro: Cổ tức năm 2024 thấp hơn dự kiến.

- Yếu tố hỗ trợ: Sản lượng điện thương phẩm/giá CGM cao hơn dự kiến trong năm 2024 theo kế hoạch của ban lãnh đạo với lợi nhuận đạt 68 tỷ đồng.

DRC [Khuyến nghị: KHẢ QUAN]

- Ngày 15/5/2024, Bộ Thương mại Hoa Kỳ (DOC) công bố kết luận sơ bộ của vụ điều tra chống bán phá giá đối với lốp xe tải, xe buýt (TBR) từ Thái Lan.

- Tỷ lệ bán phá giá sơ bộ là 0% đối với Prinx Chengshan Tyre và 2,35% đối với Bridgestone Corporation và các công ty khác. Các tỷ lệ này thấp hơn nhiều so với biên độ bán phá giá 48,39% được công bố khi bắt đầu điều tra.

- Nếu quyết định cuối cùng không có khác biệt đáng kể so với kết luận sơ bộ, chúng tôi cho rằng sẽ có tác động tích cực không đáng kể đến DRC và do đó điều này là rủi ro giảm nhẹ đối với dự báo của chúng tôi đối với DRC.

- Chúng tôi hiện đưa ra giá mục tiêu là 35.400 đồng/cổ phiếu cho DRC.

VCB [Khuyến nghị: KHẢ QUAN] – Ghi nhận chính tại buổi họp gặp gỡ NĐT

- Mục tiêu tăng trưởng tín dụng 2024 khoảng 12% so với hạn mức tín dụng 15,9%.

- Chi phí vốn dự kiến duy trì ở mức 2,5-3% trong năm 2024.

- NIM dự kiến cải thiện nhẹ so với năm 2023.

- Chi phí HĐKD (OPEX) dự kiến khoảng 24 nghìn tỷ đồng vào năm 2024, với tỷ lệ chi phí/thu nhập (CIR) là 34%.

- Mục tiêu tỷ lệ nợ xấu năm 2024 dưới 1,5%.

- Kế hoạch phát hành riêng lẻ: tổ chức roadshow vào tháng 6/2024. Dự kiến hoàn tất thương vụ vào cuối năm nay hoặc đầu năm sau.

- Kế hoạch chia cổ tức bằng lợi nhuận giữ lại năm 2021 và 2018 đang chờ cơ quan chức năng phê duyệt, dự kiến sẽ trả vào cuối năm nay. Kế hoạch trả cổ tức năm 2023: dự kiến sẽ sử dụng toàn bộ lợi nhuận giữ lại để trả cổ tức bằng cổ phiếu.

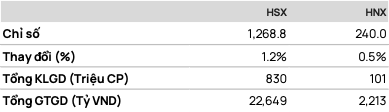

Tổng quan thị trường

Giao dịch Phái sinh

• Nhận định:

Hợp đồng F2406 bật tăng mạnh những bắt đầu xuất hiện sự giằng co khi gặp vùng cản tại 1.310 điểm.

Dự báo nếu rơi xuống dưới mốc 1.305 điểm, F2406 có thể sẽ điều chỉnh giảm về vùng gap 1.288-1.292 điểm.

• Chiến lược:

Bán khi mất hỗ trợ tại: 1.305 điểm

Mục tiêu (TP): 1.292 điểm

Dừng lỗ (SL) tại 1.308 điểm

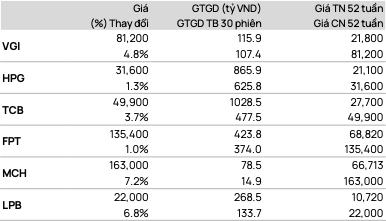

TOP CP vượt đỉnh 52 tuần

TOP CP có kỹ thuật tốt nhất

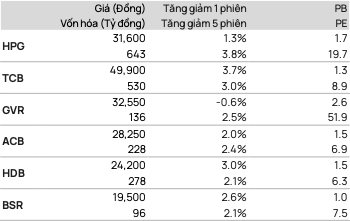

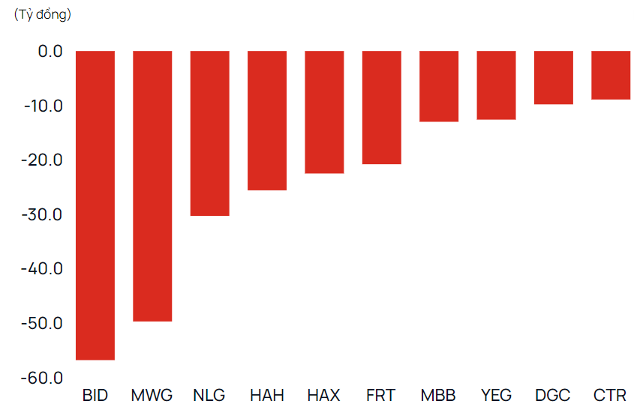

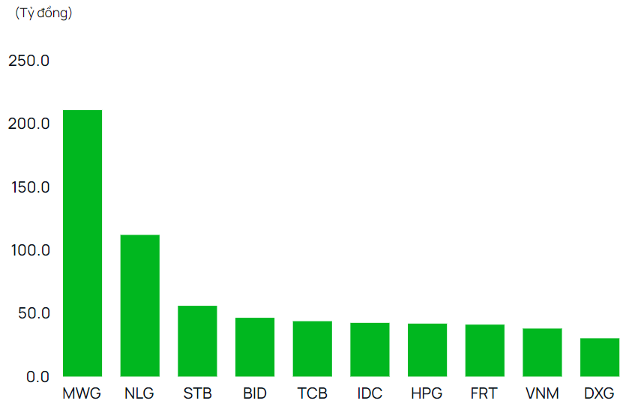

Giao dịch tự doanh

• Mua

• Bán

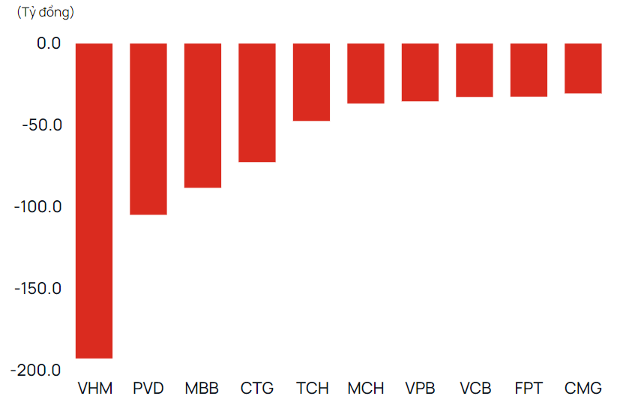

Giao dịch khối ngoại

• Mua

• Bán

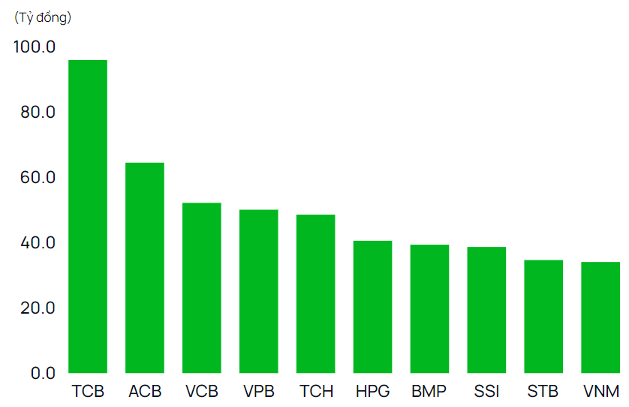

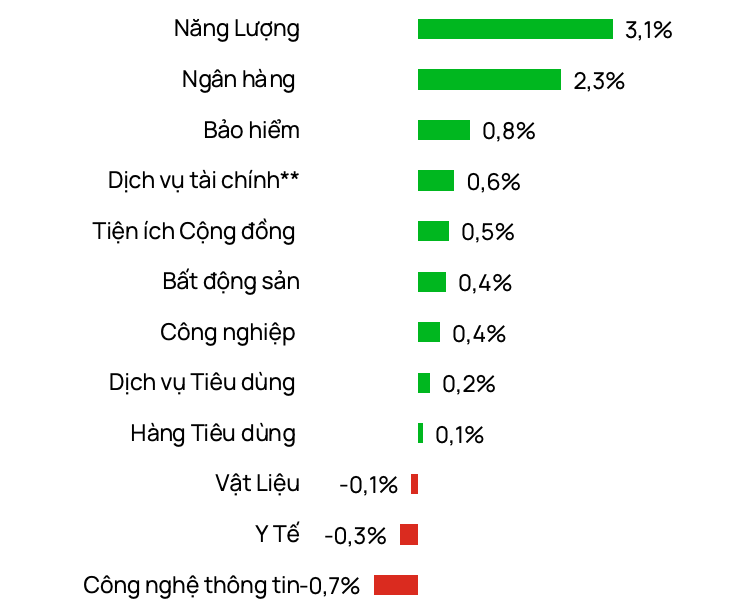

Diễn biến theo ngành (HSX + HNX

Powered by Froala Editor