Vietcap Mobile App

Vietcap Mobile App  Vietcap Trading

Vietcap Trading  Tải Vietcap Pro

Tải Vietcap Pro  Mở tài khoản

Mở tài khoản  Vietcap IQ

Vietcap IQ  Vietcap Academy

Vietcap Academy  Vietcap Webinar

Vietcap Webinar  Hướng dẫn chung

Hướng dẫn chung MSN, VHC, PVD, TCB

Phân tích Kỹ thuật

- VN-Index tăng nhẹ 0,25% ngày thứ Ba với thanh khoản giảm, duy trì đóng cửa dưới kháng cự MA5, MA50 tại 1.248 điểm. Chỉ số có thể sẽ giảm để kiểm định lại hỗ trợ MA10 tại vùng 1.235-1.237 điểm.

Phân tích Cơ bản

MSN [Khuyến nghị: MUA] – MHT đạt được thỏa thuận khung để thoái vốn tại H.C Starck

- Tập đoàn Mitsubishi Materials (MMC) dự kiến mua lại H.C. Starck Holding GmbH (Đức) (HCS) từ Masan High-Tech Materials (MHT).

- MHT và MMC sẽ ký kết thỏa thuận dài hạn về việc cung cấp APT và oxit vonfram.

- MHT kỳ vọng giữ lại quyền thương mại từ việc sử dụng công nghệ tái chế “blackmass” do HCS phát triển.

- MHT sẽ sử dụng số tiền ròng dự kiến thu được từ việc bán HCS để giảm số dư nợ vay của MHT.

- Ban lãnh đạo kỳ vọng MHT sẽ ghi nhận lợi nhuận tài chính một lần sau khi giao dịch hoàn tất, dự kiến vào cuối năm 2024.

- Chúng tôi cho rằng giao dịch này tích cực đối với MSN vì điều này phù hợp với chiến lược của MSN nhằm giảm tỷ lệ đòn bẩy và thoái vốn các hoạt động kinh doanh ngoài cốt lõi.

VHC [Khuyến nghị: PHTT]

- Doanh thu 4T 2024 tăng 25% YoY đạt 3,9 nghìn tỷ đồng, hoàn thành 32% dự báo năm 2024 và phù hợp với dự báo hiện tại của chúng tôi.

- Lợi nhuận ròng quý 1 thấp hơn dự báo của chúng tôi với LNST sau lợi ích CĐTS đạt 189 tỷ đồng (-16% YoY), hoàn thành 11% dự báo cả năm của chúng tôi.

- Rủi ro điều chỉnh giảm đối với dự báo của chúng tôi, dù cần thêm đánh giá chi tiết

- Chúng tôi hiện đưa ra giá mục tiêu cho VHC là 72.400 đồng/cổ phiếu.

PVD [Khuyến nghị: KHẢ QUAN]

- Nâng giá mục tiêu cho PVD thêm 5,6% lên 36.000 đồng/cổ phiếu nhưng khuyến nghị từ MUA xuống KHẢ QUAN do giá cổ phiếu PVD đã tăng 16% trong 3 tháng qua.

- Dự báo LNST sau lợi ích CĐTS báo cáo năm 2024 sẽ tăng 59% YoY nhờ giá thuê ngày giàn khoan tự nâng trung bình tăng 25% YoY lên 98.500 USD.

- Định giá của PVD có vẻ hấp dẫn ở mức P/E dự phóng các năm 2024/2025 là 21,3/11,0 lần (PEG 3 năm là 0,4 dựa trên CAGR EPS dự phóng của chúng tôi cho giai đoạn 2023-2026 là 60%).

TCB [Khuyến nghị: KHẢ QUAN]

- Nâng giá mục tiêu cho TCB thêm 16,9% lên 52.000 đồng/cổ phiếu nhưng vẫn duy trì khuyến nghị KHẢ QUAN do giá cổ phiếu đã tăng 24% trong 3 tháng qua.

- Giá mục tiêu cao hơn của chúng tôi do (i) mức tăng 12% trong dự báo tổng LNST sau lợi ích CĐTS giai đoạn 2024-2028 của chúng tôi, (ii) P/B mục tiêu của chúng tôi tăng từ 1,1 lần lên 1,2 lần và (iii) tác động tích cực của việc chúng tôi cập nhật mô hình định giá đến giữa năm 2025.

- Rủi ro đối với quan điểm tích cực của chúng tôi: Hạn mức tín dụng thấp hơn dự kiến; tỷ lệ CASA thấp hơn dự kiến; tổn thất tín dụng cao hơn dự kiến từ các khoản vay và trái phiếu doanh nghiệp.

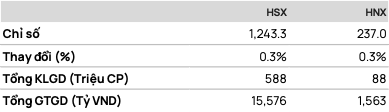

Tổng quan thị trường

Giao dịch Phái sinh

• Nhận định:

Hợp đồng F2405 mở gap tăng giá đầu ngày, sau đó diễn biến giằng co trong biên độ hẹp từ 1,271-1,278 điểm

Dự báo F2405 có thể sẽ kiểm định lại kháng cự tại 1.277-1.278 điểm trước khi giảm trở lại.

• Chiến lược:

Bán tại: 1.277 điểm

Mục tiêu (TP): 1.264 điểm

Dừng lỗ (SL) tại 1.280 điểm

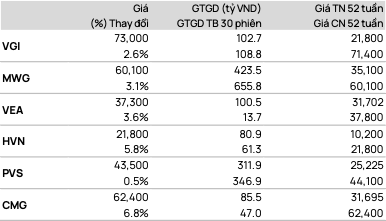

TOP CP vượt đỉnh 52 tuần

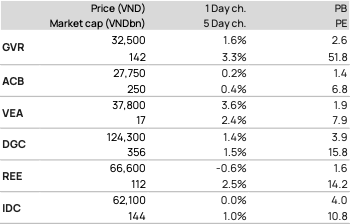

TOP CP có kỹ thuật tốt nhất

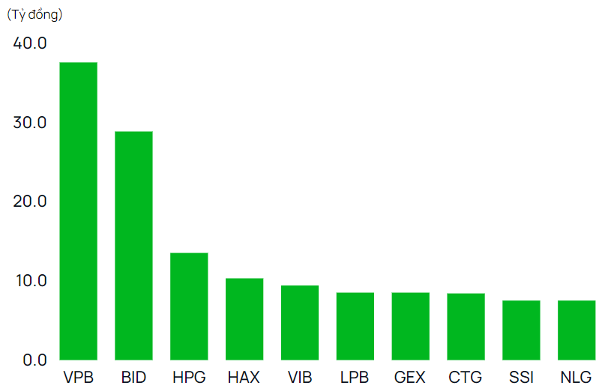

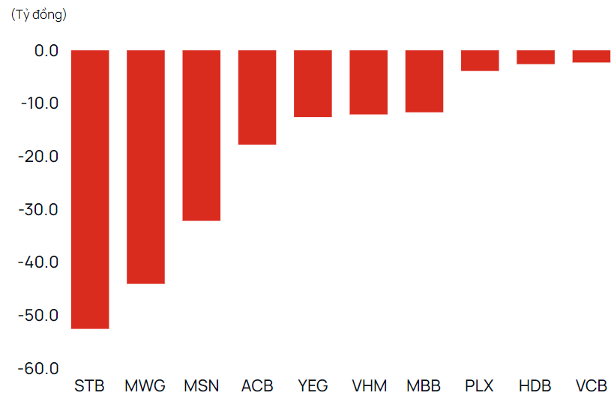

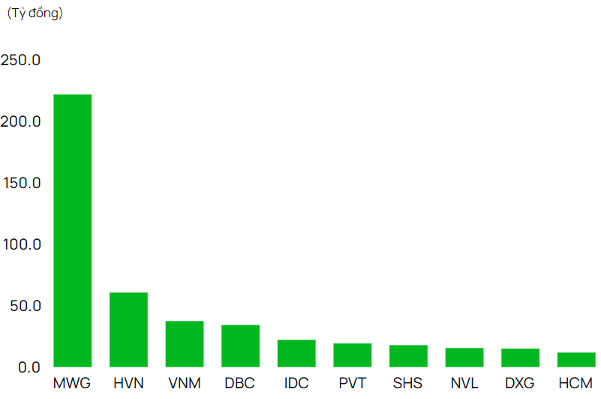

Giao dịch tự doanh

• Mua

• Bán

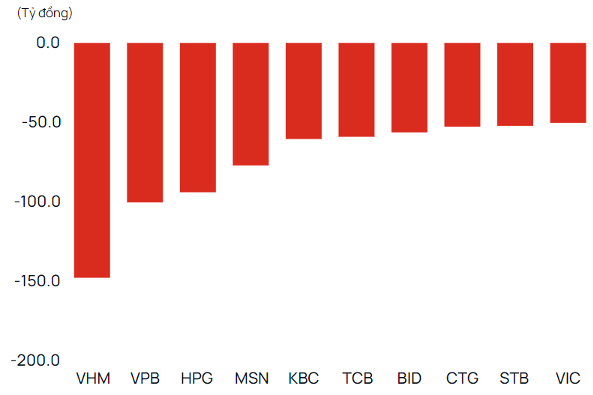

Giao dịch khối ngoại

• Mua

• Bán

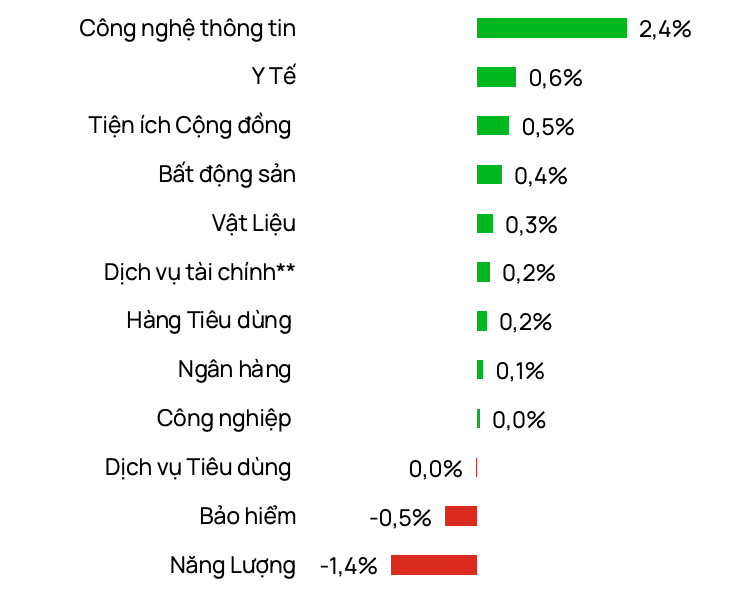

Diễn biến theo ngành (HSX + HNX)

Powered by Froala Editor