Vietcap Mobile App

Vietcap Mobile App  Vietcap Trading

Vietcap Trading  Tải Vietcap Pro

Tải Vietcap Pro  Mở tài khoản

Mở tài khoản  Vietcap IQ

Vietcap IQ  Vietcap Academy

Vietcap Academy  Vietcap Webinar

Vietcap Webinar  Hướng dẫn chung

Hướng dẫn chung VN-Index cần củng cố cho đà tăng, TV2, PTB

Phân tích Kỹ thuật

- VN-Index tăng 2,05% ngày hôm qua, vượt lại lên trên đường MA10 tại 1.258 điểm để khôi phục tín hiệu tăng giá. Tuy nhiên, với việc thanh khoản rổ VN30 sụt giảm và ở mức thấp, tín hiệu tăng giá này chưa thực sự vững chắc và cần thêm sự kiểm định. Kháng cự hiện tại của VN-Index nằm tại vùng 1.275-1.285 điểm.

Phân tích Cơ bản

TV2 [Research khuyến nghị: MUA]

- Chúng tôi công bố báo cáo lần đầu cho TV2 với khuyến nghị MUA và giá mục tiêu là 58.300 đồng/cổ phiếu.

- Chúng tôi dự báo LNST sau lợi ích CĐTS năm 2024 và 2025 lần lượt đạt 85 tỷ đồng và 386 tỷ đồng, nhờ (1) việc thực hiện hợp đồng EPC của dự án nhiệt điện Sông Hậu 2 và (2) lợi nhuận từ mảng tư vấn điện tăng từ mức cơ sở thấp của năm 2023.

- Chúng tôi dự báo tốc độ tăng trưởng kép (CAGR) doanh thu và LNST sau lợi ích CĐTS lần lượt đạt 18% và 28% trong giai đoạn 2024-2028.

- TV2 có định giá hấp dẫn với dự phóng P/E năm 2024/25 đạt 32,6/7,2 lần, với PEG tương ứng đạt 0,97/0,21 dựa trên dự phóng CAGR EPS đạt 33% trong giai đoạn 2023-2028 của chúng tôi.

PTB [Research khuyến nghị: MUA]

- Chúng tôi nâng khuyến nghị cho PTB từ PHÙ HỢP THỊ TRƯỜNG lên MUA khi điều chỉnh tăng 22% giá mục tiêu lên 72.900 đồng/cổ phiếu.

- Chúng tôi điều chỉnh tăng LNST sau lợi ích CĐTS năm 2024/2025/2026 lần lượt 13%/9%/7% do mảng xuất khẩu nội thất của PTB đang phục hồi mạnh hơn dự kiến và ban lãnh đạo kỳ vọng sẽ tiếp tục kinh doanh với Gigacloud - chủ sở hữu mới của Noble House Home Furnishing LLC.

- Chúng tôi loại bỏ giả định trước đây về khoản dự phòng nợ xấu trị giá 40 tỷ đồng trong năm 2024 theo kế hoạch của ban lãnh đạo PTB rằng công ty sẽ nhận được khoản thanh toán từ Gigacloud.

- P/E dự phóng năm 2024 theo giá mục tiêu của chúng tôi là 10,1 lần so với 9,3 lần trong dự báo trước đây. Chúng tôi cho rằng PTB xứng đáng có định giá cao hơn so với P/E trượt trung bình 10 năm là 8,2 lần do chúng tôi kỳ vọng lợi nhuận sẽ phục hồi.

Tin Tức Khác

- Bộ Công Thương vừa yêu cầu các bên liên quan của dự án Lô B gồm PVN, EVN, GAS, EVNGENCO2 và Công ty TNHH Điện lực Ô Môn đẩy nhanh tiến độ các nhiệm vụ liên quan. Chúng tôi đánh giá diễn biến này là tích cực và thể hiện sự hỗ trợ mạnh mẽ của Chính phủ đối với các nhà đầu tư nhằm đưa ra quyết định đầu tư cuối cùng cho dự án Lô B vào tháng 3, sớm hơn một chút so với thời hạn tháng 4.

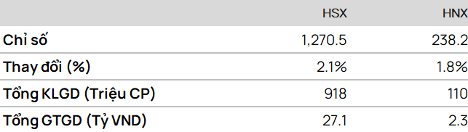

Tổng quan thị trường

Giao dịch Phái sinh

• Nhận định:

Hợp đồng F2403 bật tăng mạnh sau khi vượt qua ngưỡng kháng cự tại 1.242 điểm. Hiện F2403 đã tiệm cận kháng cự đỉnh cũ tại 1.172-1.182 điểm.

Dự báo F2403 có thể sẽ điều chỉnh giảm từ vùng kháng cự nói trên.

• Chiến lược:

Bán tại: 1.282 điểm

Mục tiêu (TP): 1.262 điểm

Dừng lỗ (SL) tại 1.285 điểm.

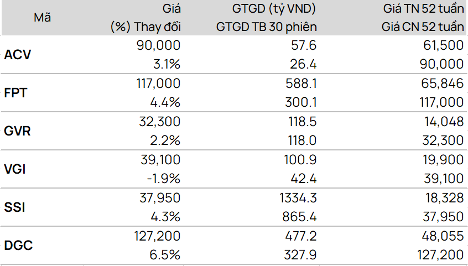

TOP CP vượt đỉnh 52 tuần

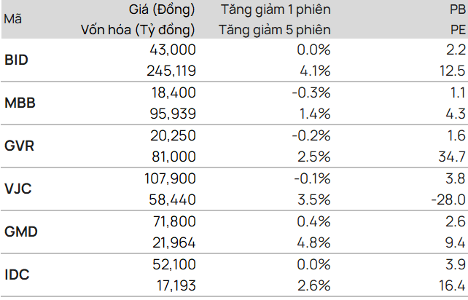

TOP CP có kỹ thuật tốt nhất

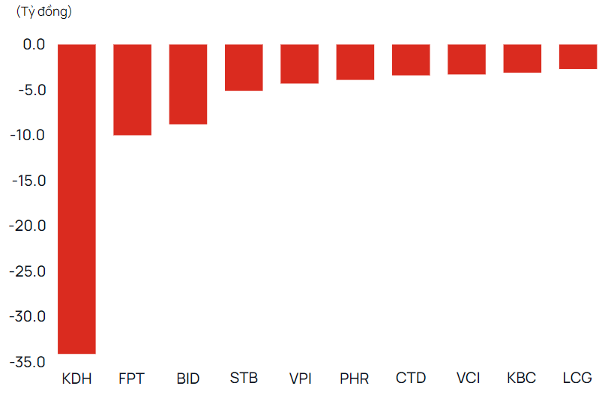

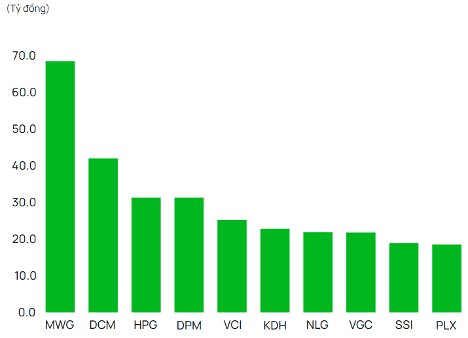

Giao dịch tự doanh

• Mua

• Bán

• Bán

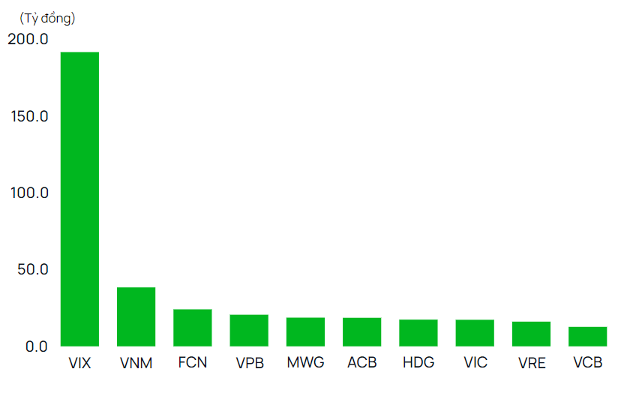

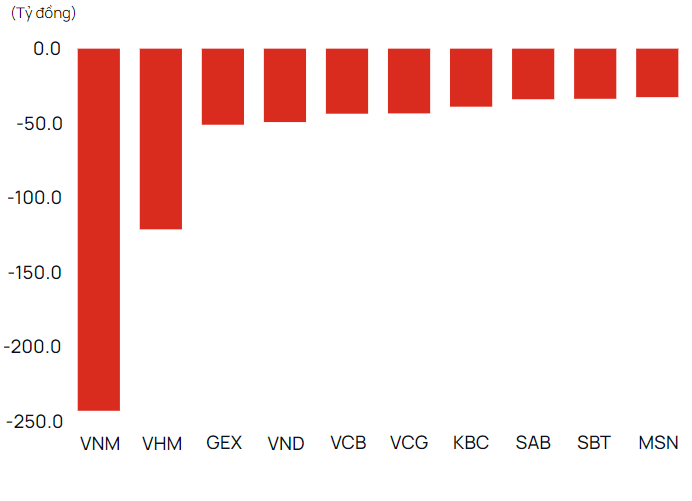

Giao dịch khối ngoại

Giao dịch khối ngoại

• Mua

• Bán

• Bán

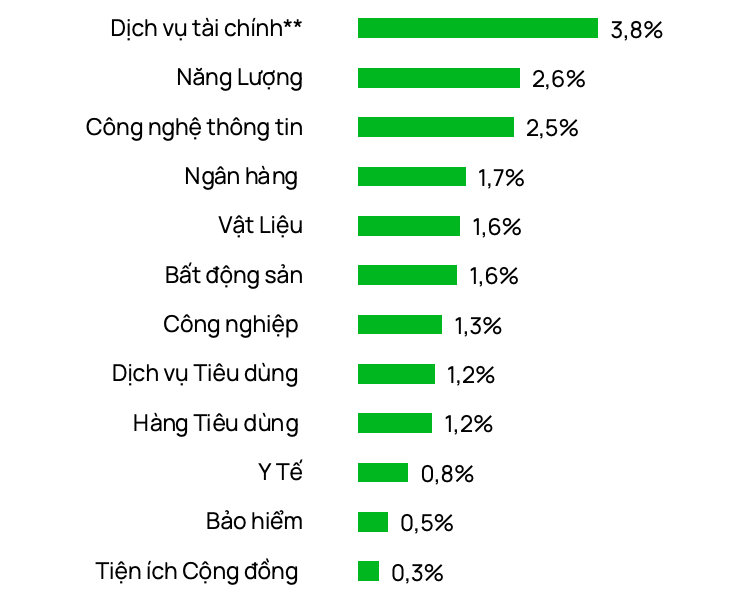

Diễn biến theo ngành (HSX + HNX)

Diễn biến theo ngành (HSX + HNX)

Powered by Froala Editor