Vietcap Mobile App

Vietcap Mobile App  Vietcap Trading

Vietcap Trading  Tải Vietcap Pro

Tải Vietcap Pro  Mở tài khoản

Mở tài khoản  Vietcap IQ

Vietcap IQ  Vietcap Academy

Vietcap Academy  Vietcap Webinar

Vietcap Webinar  Hướng dẫn chung

Hướng dẫn chung ACB, MWG

Phân tích Kỹ thuật

VN-Index giảm nhẹ ngày thứ Sáu xuống phía dưới các hỗ trợ MA5, MA50 tại 1.248 điểm. Do đó, chỉ số có thể sẽ điều chỉnh giảm để kiểm định hỗ trợ MA10 tại vùng 1.233-1.235 điểm.

Phân tích Cơ bản

ACB [Khuyến nghị: MUA] - Ghi nhận chính tại buổi họp gặp gỡ NĐT quý 1/2024

- Tăng trưởng tín dụng: Tăng trưởng tín dụng 4T 2024 của ACB đạt khoảng 6% - cao hơn mức tăng trưởng toàn hệ thống.

- NIM 2024: Do cạnh tranh gay gắt và nhu cầu tín dụng tiếp tục yếu, ACB kỳ vọng NIM 2024 sẽ tương tự NIM trong quý 1/2024 (3,8%).

- Chất lượng tài sản của ACB giảm nhẹ trong quý 1/2024, kém hơn kỳ vọng của ngân hàng do khách hàng cần thêm thời gian để phục hồi. Ngân hàng dự báo tỷ lệ nợ xấu sẽ đạt đỉnh vào tháng 6-7/2024.

- Cơ cấu nợ xấu: Đa dạng ở tất cả các phân khúc, tỷ lệ nợ xấu của cả mảng cho vay bán lẻ, SME và doanh nghiệp quanh mức 1,3%-1,4%.

- ACB sẽ giải ngân 3 nghìn tỷ đồng vốn chủ sở hữu cho ACBS vào năm 2024, nâng tổng vốn điều lệ của ACBS lên 10 nghìn tỷ đồng

- Mức lãi suất thấp kỷ lục trong vài tháng qua không bền vững, do đó, việc tăng lãi suất từ tháng 4 là diễn biến phù hợp với dự báo. ACB cho rằng mức độ tăng lãi suất trong năm 2024 sẽ không đáng kể.

- Bancassurance: Tiếp tục dẫn đầu doanh số bán bancassurance trong quý 1/2024 nhưng doanh thu giảm 17% YoY.

Quan điểm của chúng tôi: Nhìn chung, kết quả quý 1/2024 của ACB phù hợp với kỳ vọng của chúng tôi ngoại trừ chất lượng tài sản phục hồi chậm hơn dự kiến. Tăng trưởng tín dụng đạt 6% trong 4T 2024 là diễn biến tích cực, điều này có thể cho thấy ACB có thể đã vượt qua được giai đoạn khó khăn nhất.

MWG [Khuyến nghị: PHTT] – Ghi nhận chính tại buổi họp gặp gỡ NĐT quý 1/2024

- Doanh thu sơ bộ tháng 4/2024 +15% YoY (TGDĐ & ĐMX +8% YoY; BHX +40% YoY với doanh thu trung bình hàng tháng/cửa hàng đạt 1,9 tỷ đồng, vượt kỳ vọng của chúng tôi - tiềm năng điều chỉnh tăng dự báo).

- Doanh số bán hàng CNTT quý 1/2024 +6% YoY (so với giá trị bán điện thoại tại Việt Nam -15% YoY) và hàng điện máy & thiết bị gia dụng +14% YoY (so với giá trị bán hàng tương ứng của Việt Nam +6% YoY).

- BHX: Duy trì mục tiêu lợi nhuận ròng cả năm 2024 và mở mới 100 cửa hàng; biên lợi nhuận gộp 24%-25% do tỷ lệ đóng góp lớn từ sản phẩm tươi sống vào tổng doanh thu; chi phí logistics/doanh thu giảm xuống 3,5% trong tháng 5 so với 5% vào tháng 10/2023

- EraBlue đạt mức hòa vốn EBITDA cấp cửa hàng và đặt mục tiêu hòa vốn LNST cấp công ty vào cuối năm 2024.

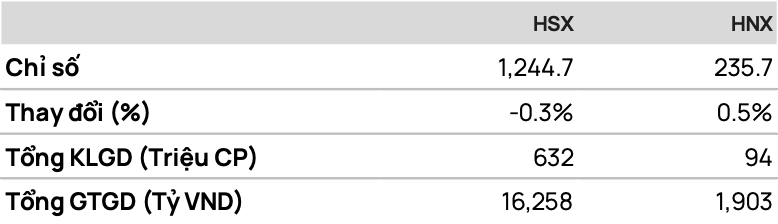

Tổng quan thị trường

Giao dịch Phái sinh

• Nhận định:

Hợp đồng F2405 diễn biến giằng co trong biên độ 1.260-1.280 điểm trước khi đóng cửa ở giữa của kênh dao động.

Dự báo F2405 có thể sẽ kiểm định lại kháng cự tại 1.273-1.275 điểm trước khi điều chỉnh.

• Chiến lược:

Bán tại: 1.275 điểm

Mục tiêu (TP): 1.255 điểm

Dừng lỗ (SL) tại 1.280 điểm

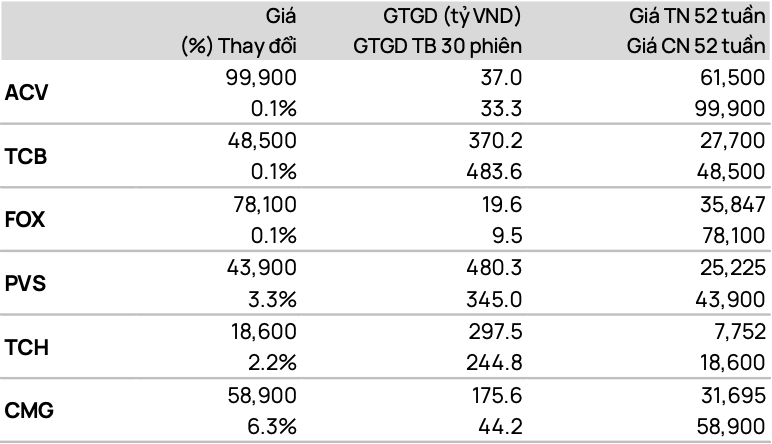

TOP CP vượt đỉnh 52 tuần

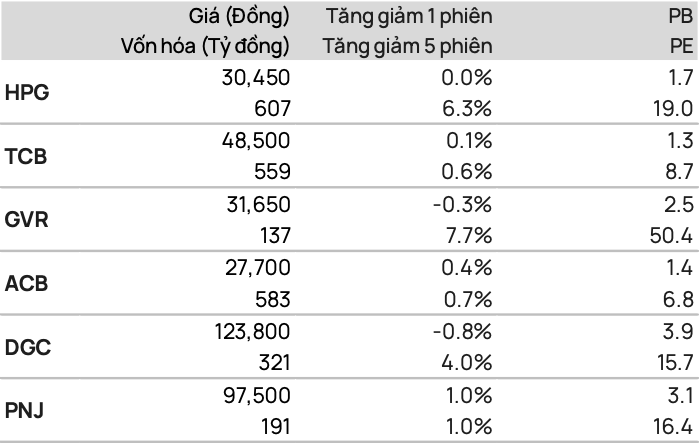

TOP CP có kỹ thuật tốt nhất

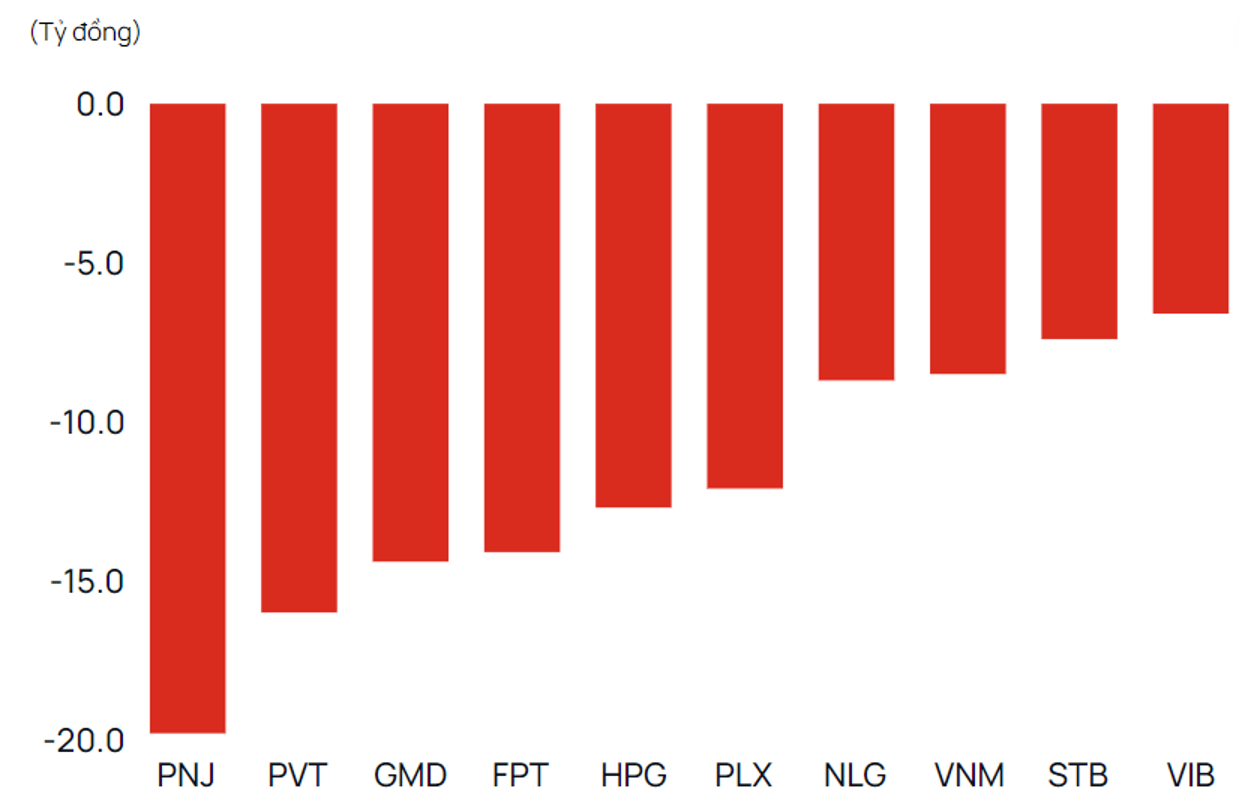

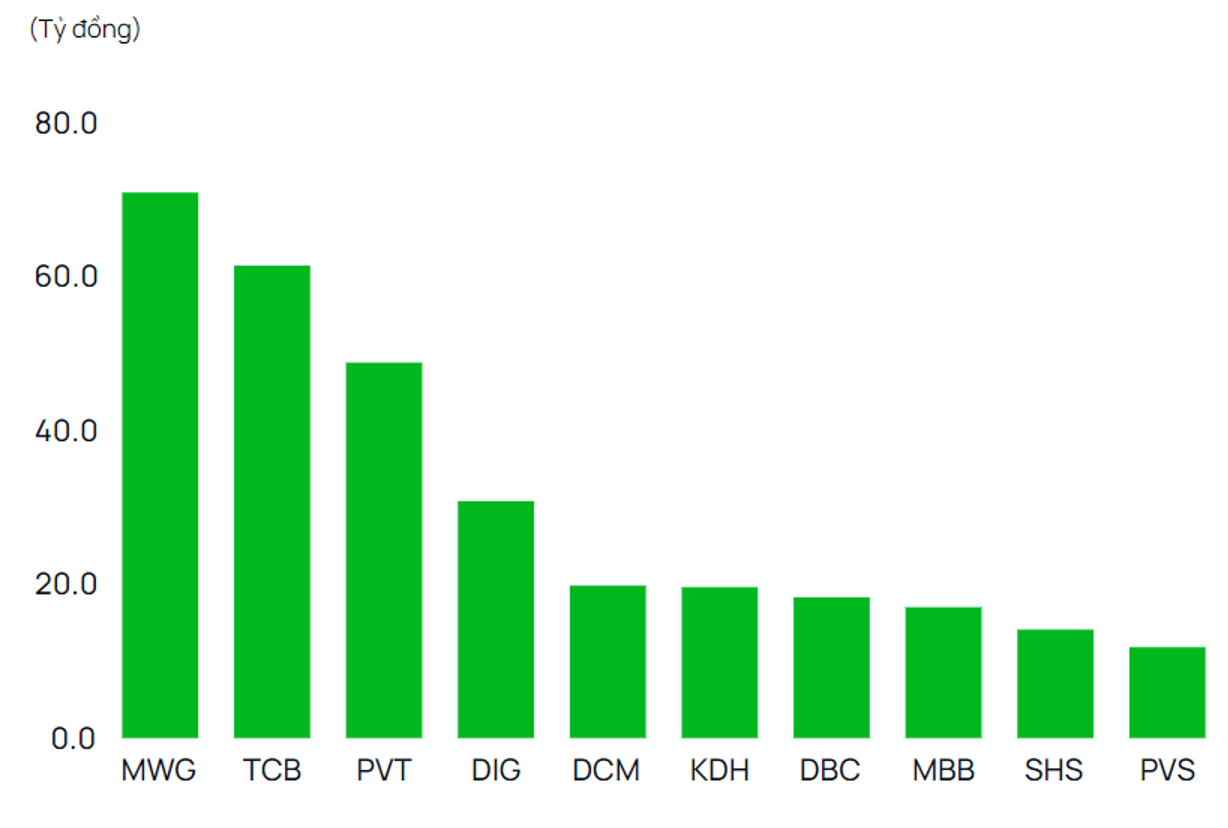

Giao dịch tự doanh

• Mua

• Bán

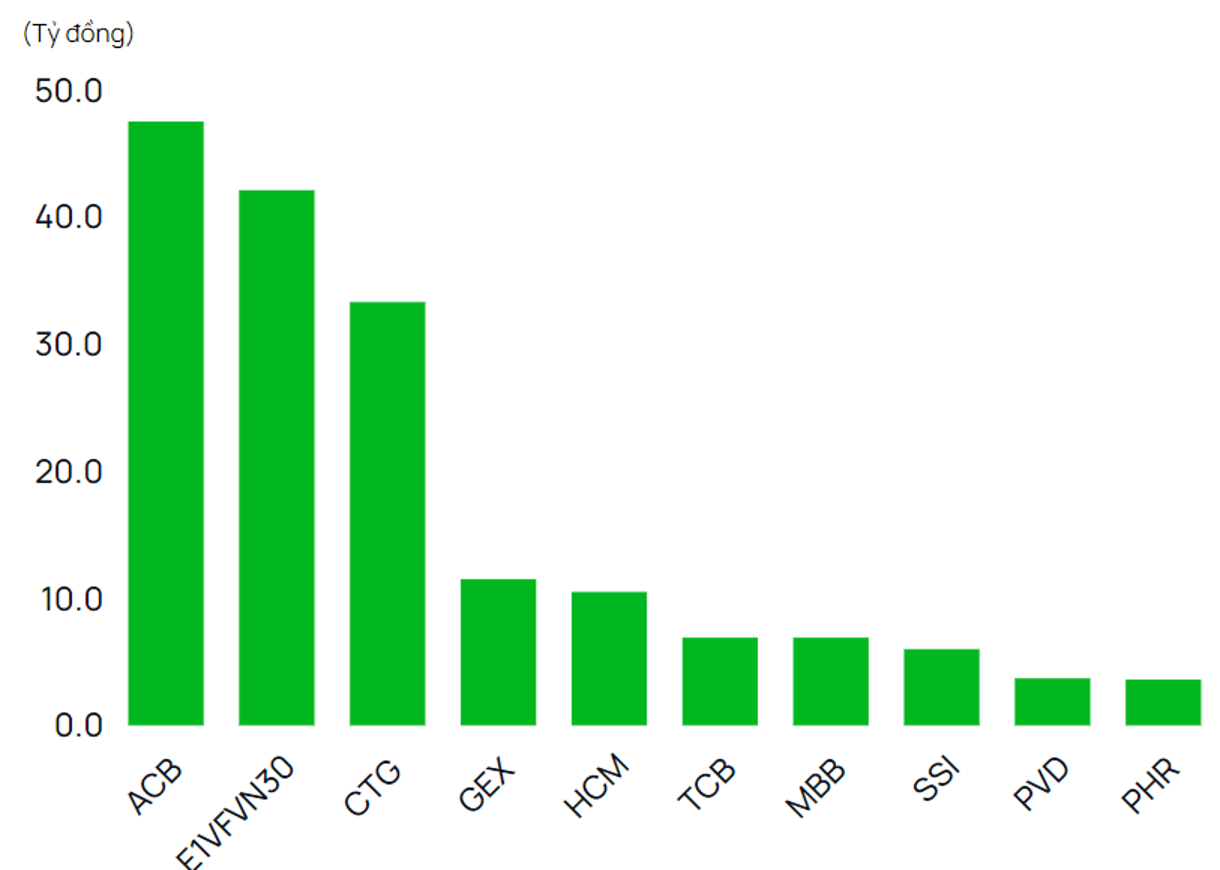

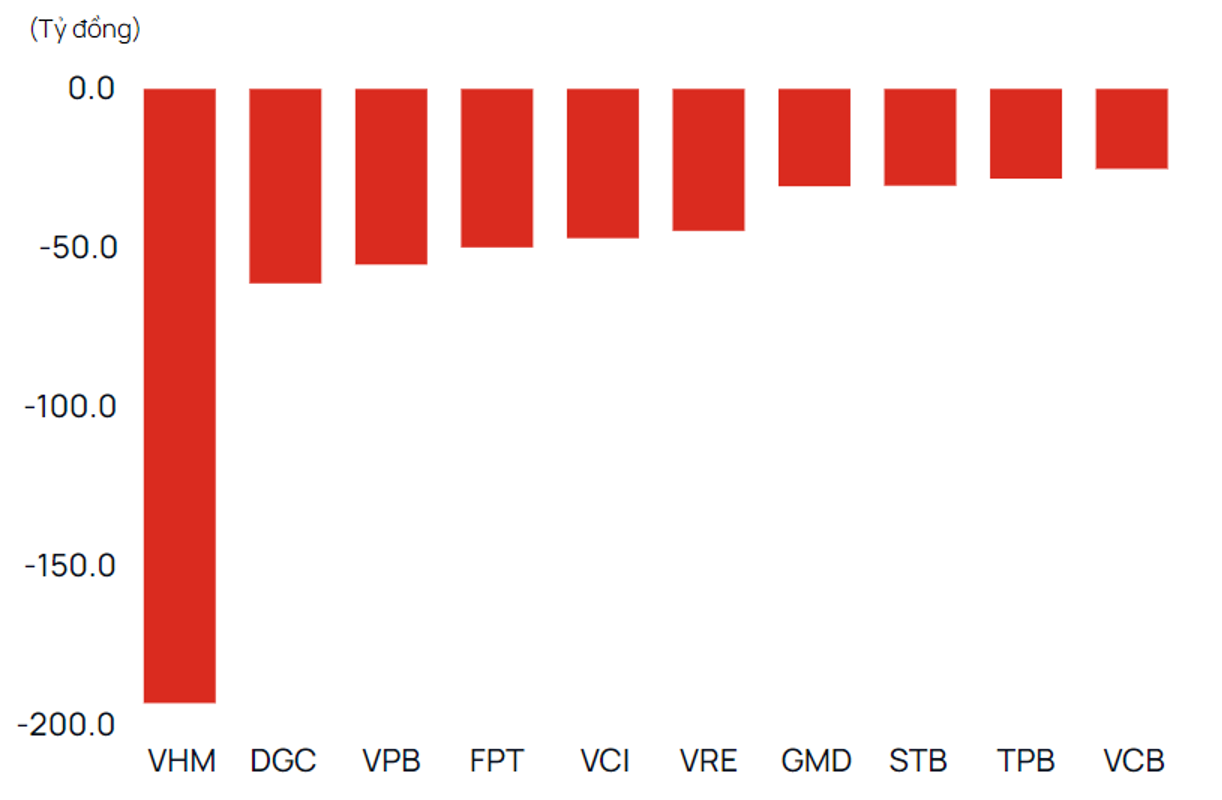

Giao dịch khối ngoại

• Mua

• Bán

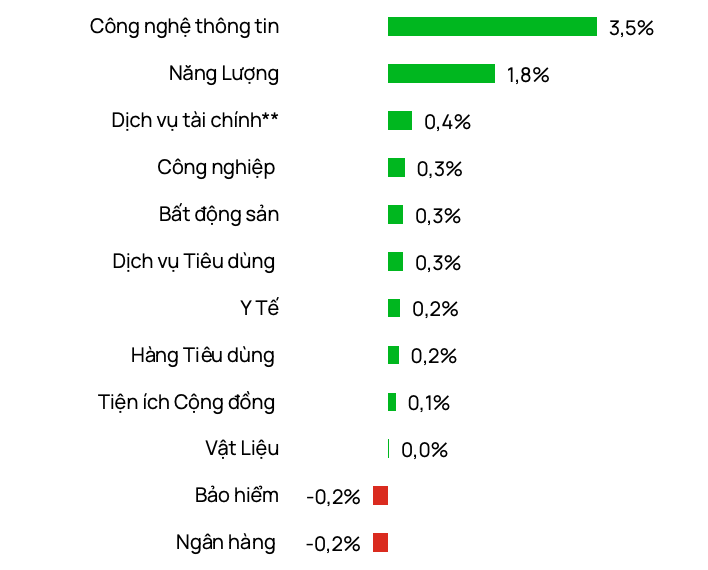

Diễn biến theo ngành (HSX + HNX)

Powered by Froala Editor