Vietcap Mobile App

Vietcap Mobile App  Vietcap Trading

Vietcap Trading  Tải Vietcap Pro

Tải Vietcap Pro  Mở tài khoản

Mở tài khoản  Vietcap IQ

Vietcap IQ  Vietcap Academy

Vietcap Academy  Vietcap Webinar

Vietcap Webinar  Hướng dẫn chung

Hướng dẫn chung VN-Index có thể cần kiểm định lại hỗ trợ tại 1.235, AST, VIC.

Phân tích Kỹ thuật

- VN-Index hồi phục ngày hôm qua từ hỗ trợ quan trọng MA20 tại 1.235 điểm nhưng với thanh khoản giảm và chưa vượt qua kháng cự MA10 tại 1.250 điểm. Chỉ số có thể sẽ cần thoái lui để kiểm định lại hỗ trợ MA20 ngày.

Phân tích Cơ bản

AST [Research khuyến nghị: MUA]

- Chúng tôi duy trì khuyến nghị MUA cho AST và tăng giá mục tiêu thêm 5% lên 68.100 đồng/cổ phiếu khi chúng tôi tăng 3% dự báo LNST sau lợi ích CĐTS các năm 2024/2025/2026 nhờ dự phóng doanh số trên mỗi cửa hàng cao trong bối cảnh lượng khách nước ngoài đến Việt Nam tăng mạnh.

- Chúng tôi dự báo Việt Nam sẽ đón 40/46 triệu hành khách quốc tế lần lượt vào năm 2024/2025, so với mức 42 triệu vào năm 2019 trước đại dịch COVID-19.

- Chúng tôi dự báo LNST sau lợi ích CĐTS năm 2024/2025 sẽ phục hồi đạt 113%/143% lợi nhuận của AST trong năm 2019, do số lượng cửa hàng, doanh số/cửa hàng và biên lợi nhuận cao hơn.

- AST có định giá hấp dẫn với P/E dự phóng năm 2024 là 12,2 lần so với P/E trượt trung bình giai đoạn 2018-2019 là 15,0 lần.

VIC [Research khuyến nghị: KHẢ QUAN]

- Chúng tôi duy trì khuyến nghị KHẢ QUAN đối với VIC với giá mục tiêu không đổi là 49.500 đồng/cổ phiếu.

- Trong năm 2024, chúng tôi dự báo LNTT của VIC đạt 11,3 nghìn tỷ đồng (-18% YoY), chủ yếu nhờ mảng BĐS và cho thuê bán lẻ tăng trưởng mạnh. Chúng tôi dự báo LNST sau lợi ích CĐTS năm 2024 của VIC là 2,4 nghìn tỷ đồng (+16% YoY).

- VIC đã mở rộng hoạt động kinh doanh từ hệ sinh thái BĐS sang sản xuất xe điện với VinFast, đòi hỏi vốn đầu tư lớn.

- Chúng tôi dự báo vốn đầu tư xây dựng cơ bản (capex) cho VinFast trong giai đoạn 2024-2025 trung bình đạt 20,9 nghìn tỷ đồng mỗi năm, chủ yếu đến từ mức tăng nợ vay ròng trung bình của VIC (không gồm VHM và VRE) ở mức 35,9 nghìn tỷ đồng mỗi năm trong cùng kỳ.

Tin Tức Khác

- Ngân hàng Nhà nước đã phát hành thêm 15 nghìn tỷ đồng tín phiếu kỳ hạn 28 ngày với lãi suất 1,4% vào ngày hôm qua – cùng số lượng và lãi suất như ngày thứ Hai.

- S&P500 đã tăng 1,12%, đạt mức cao kỷ lục mới đêm qua mặc dù chỉ số CPI tháng 2 của Mỹ cao hơn dự kiến (+3,2% YoY so với dự báo +3,1% YoY).

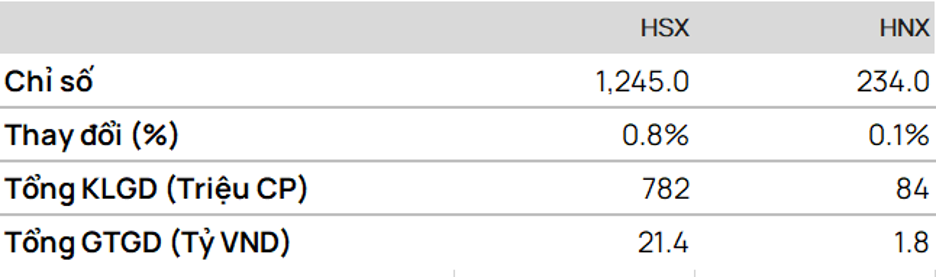

Tổng quan thị trường

Giao dịch Phái sinh

• Nhận định:

Hợp đồng F2403 có xu hướng hồi phục trở lại sau 2 ngày giảm trước đó. Mặc dù vậy, F2403 vẫn chưa vượt lên trên kháng cự tại 1.242 điểm.

Dự báo F2403 có thể sẽ giảm trở lại từ kháng cự 1242.

• Chiến lược:

Bán tại: 1.242 điểm

Mục tiêu (TP): 1.232 điểm

Dừng lỗ (SL) tại 1.245 điểm.

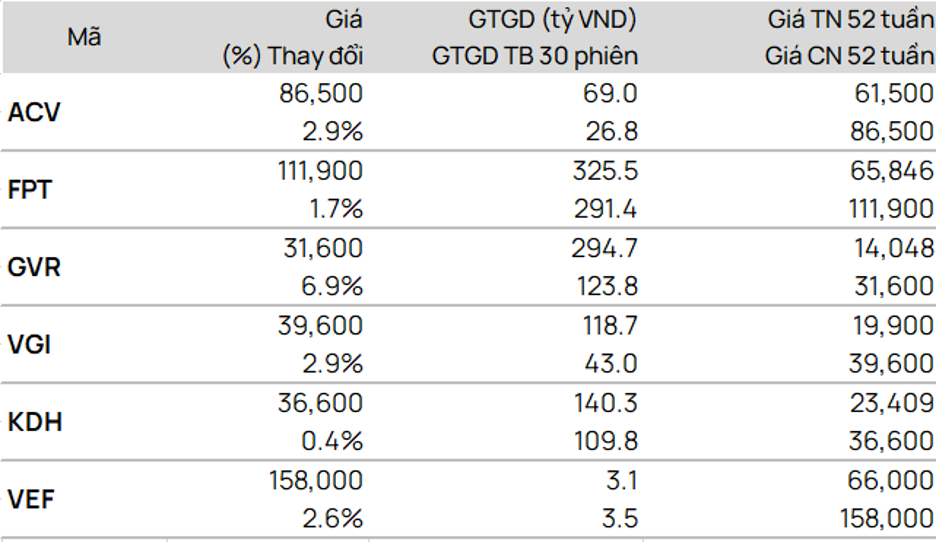

TOP CP vượt đỉnh 52 tuần

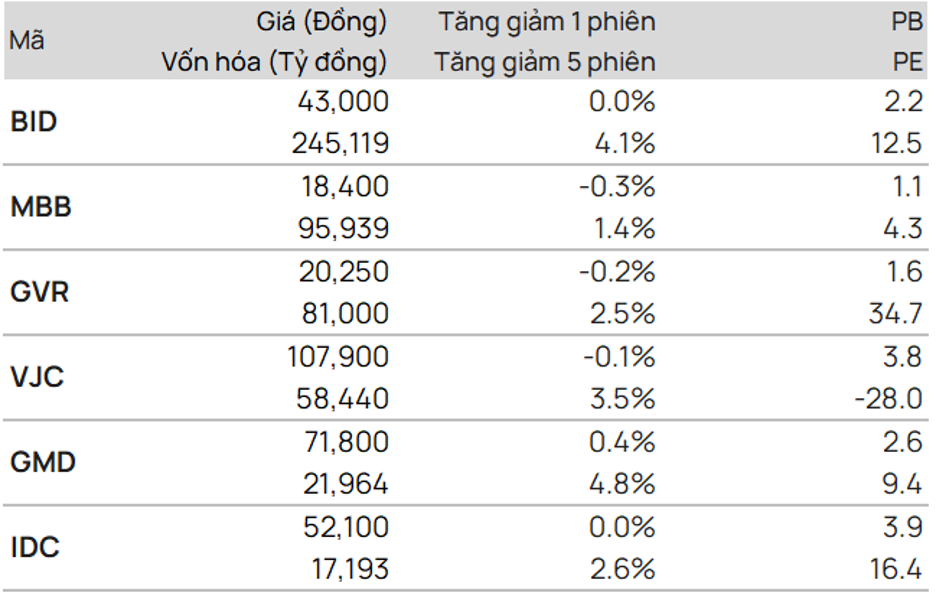

TOP CP có kỹ thuật tốt nhất

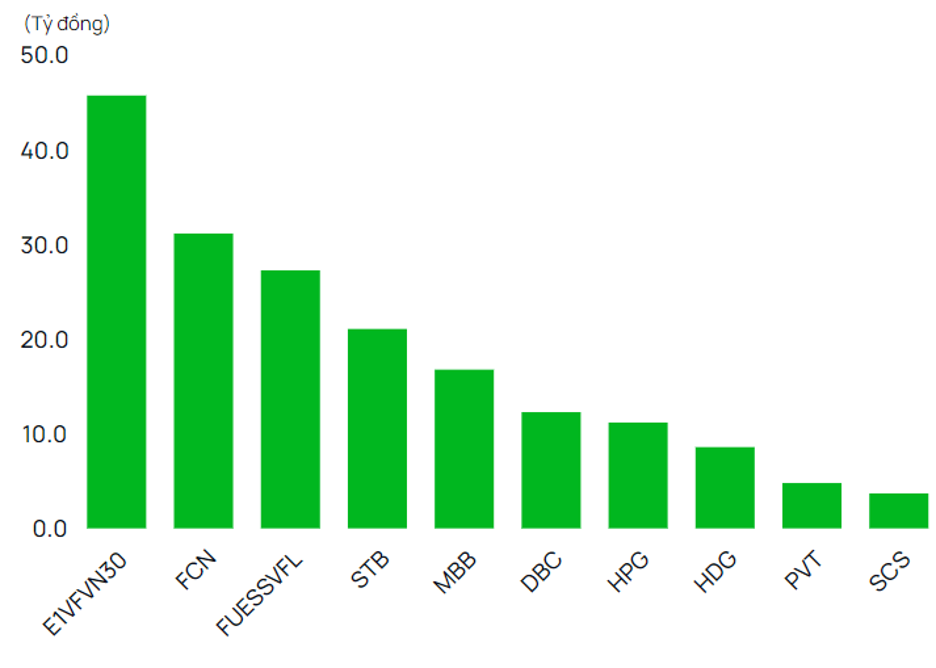

Giao dịch tự doanh

Giao dịch tự doanh

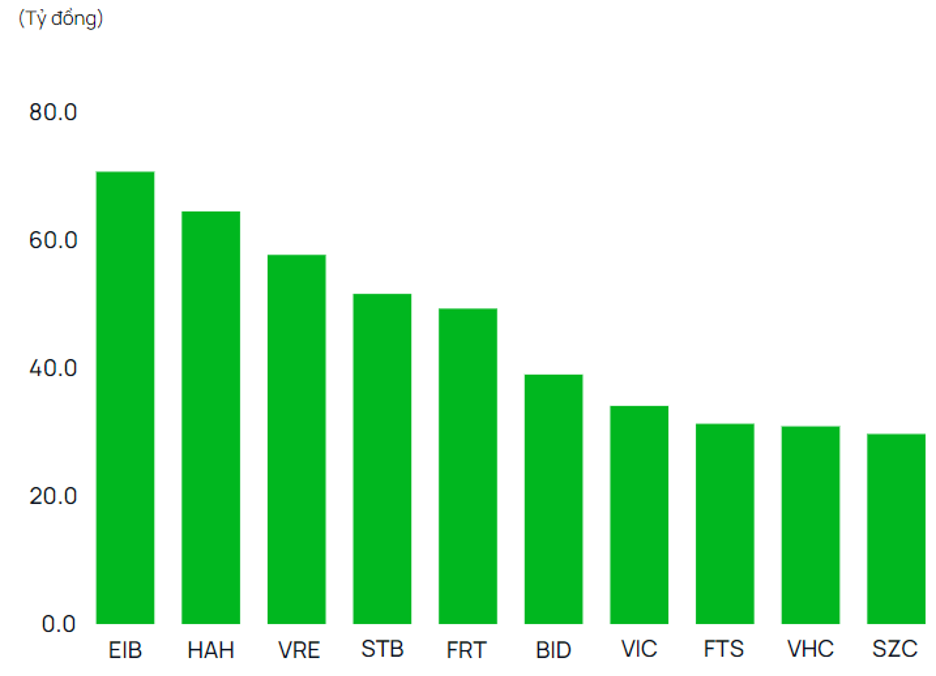

• Mua

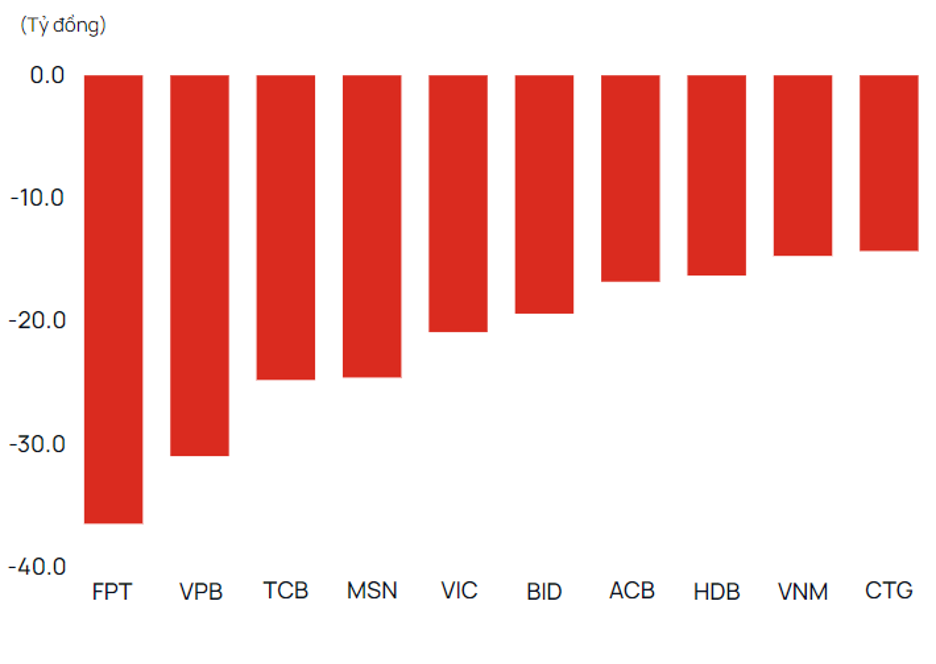

• Bán

Giao dịch khối ngoại

Giao dịch khối ngoại

• Mua

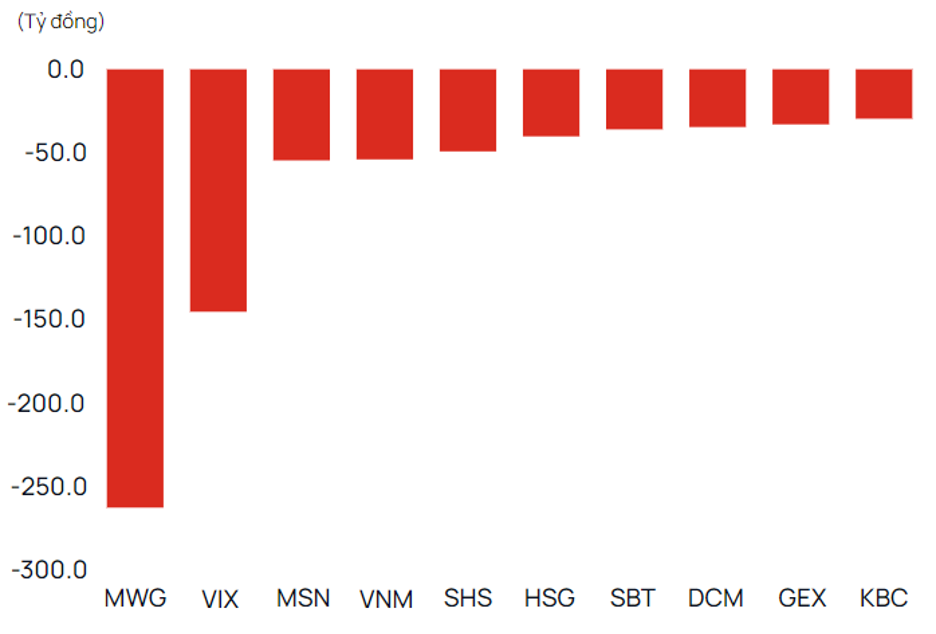

• Bán

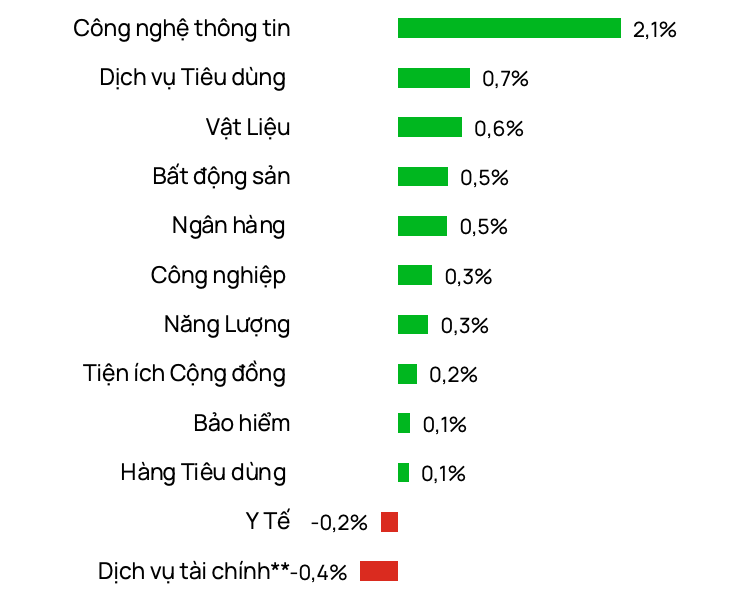

Diễn biến theo ngành (HSX + HNX)

Powered by Froala Editor