Vietcap Mobile App

Vietcap Mobile App  Vietcap Trading

Vietcap Trading  Tải Vietcap Pro

Tải Vietcap Pro  Mở tài khoản

Mở tài khoản  Vietcap IQ

Vietcap IQ  Vietcap Academy

Vietcap Academy  Vietcap Webinar

Vietcap Webinar  Hướng dẫn chung

Hướng dẫn chung SSI, PDR, BWE

Phân tích Kỹ thuật

- VN-Index tăng nhẹ ngày thứ Hai nhưng vẫn duy trì trong kênh dao động từ 1.280-1.295 điểm. Dòng tiền ngắn hạn có xu hướng dịch chuyển nhiều hơn sang các cổ phiếu ở rổ VNSmallcap cũng như trên sàn UpCOM. Nếu vượt qua kháng cự 1.295. VN-Index sẽ kéo dài đà tăng lên vùng 1.310 điểm.

Phân tích Cơ bản

SSI [Khuyến nghị: KHẢ QUAN]

- Tăng giá mục tiêu đối với SSI thêm 3,8% lên 38.700 đồng/cổ phiếu và nâng khuyến nghị từ PHÙ HỢP THỊ TRƯỜNG lên KHẢ QUAN.

- Giá mục tiêu cao hơn của chúng tôi chủ yếu do tác động tích cực từ việc cập nhật giá mục tiêu sang giữa năm 2025 trong khi dự báo tổng LNST sau lợi ích CĐTS giai đoạn 2024-2028 của chúng tôi gần như không đổi so với dự báo trước.

- Tăng dự báo doanh thu mảng cho vay ký quỹ do (1) chúng tôi tăng dự báo giá trị giao dịch trung bình hàng ngày (GTGDTB) thêm 5,4% trong giai đoạn 2024-2025 và (2) chúng tôi tăng dự báo dư nợ cho vay ký quỹ trên mỗi tài khoản khách hàng.

- Điều chỉnh giảm 3,2% dự báo LNST sau lợi ích CĐTS năm 2024 xuống còn 3 nghìn tỷ đồng (+29,6% YoY) do giảm 3.8% doanh thu dự phóng mảng môi giới trong năm 2024. Mức giảm này là do chúng tôi giảm 30 điểm cơ bản đối với dự báo thị phần mảng môi giới của SSI xuống 9,5%.

PDR [Khuyến nghị: Không đánh giá]

- PDR hướng tới nhóm khách hàng từ trung lưu đến thượng lưu cho cả phân khúc nhà ở thấp tầng và cao tầng, tập trung vào 2 thị trường chính – khu vực duyên hải Trung bộ và các tỉnh thành cấp 2 quanh TP. HCM.

- Doanh thu thuần quý 1/2024 đạt 162 tỷ đồng, giảm 16% YoY. Mảng kinh doanh BĐS cốt lõi đóng góp 98% cho doanh thu quý 1/2024 và chủ yếu đến từ việc chuyển nhượng Lô chung cư B1 tại dự án Astral City cho Realy Holdings.

- PDR hiện đang giao dịch với P/B là 2,3 lần – cao hơn 17% so với trung vị P/B một số công ty cùng ngành là 2 lần.

- Rủi ro: (1) Số dư các khoản phải thu lớn; (2) rủi ro pha loãng cổ phiếu; (3) tiến độ phát triển dự án chậm.

BWE [Khuyến nghị: PHTT]

- Sản lượng nước thương phẩm trong tháng 5 đạt 17,3 triệu m3 (+12% YoY), nâng tổng sản lượng 5T 2024 đạt 82,1 triệu m3 (+9,6% YoY), hoàn thành 43% dự báo cả năm của chúng tôi, cao hơn đáng kể so với dự kiến.

- Doanh thu và LNST công ty mẹ sơ bộ 5T 2024 lần lượt đạt 1.493 tỷ đồng (+8% YoY; 39% dự báo năm 2024 của chúng tôi) và 270 tỷ đồng (-8% YoY).

- Chúng tôi ước tính LNST sau lợi ích CĐTS hợp nhất là 284 tỷ đồng (-8% YoY) và hoàn thành 38% dự báo cả năm của chúng tôi.

- Chúng tôi hiện đưa ra giá mục tiêu là 44.700 đồng/cổ phiếu cho BWE.

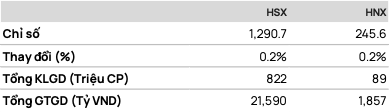

Tổng quan thị trường

Giao dịch Phái sinh

• Nhận định:

Hợp đồng F2406 tiếp tục diễn biến tăng chậm trong sự giằng co (sideways up) với kháng cư là 1.313 và hỗ trợ tại 1.305.

Dự báo F2406 có thể sẽ tiếp tục tăng hướng lên vùng 1.318 điểm.

• Chiến lược:

Mua (B) tại: 1.308 điểm

Mục tiêu (TP): 1.318 điểm

Dừng lỗ (SL) tại 1.305 điểm

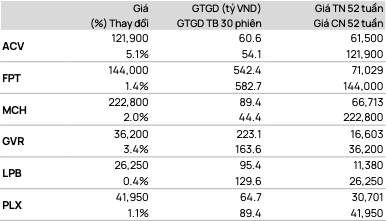

TOP CP vượt đỉnh 52 tuần

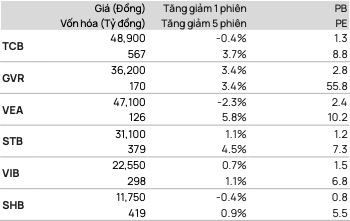

TOP CP có kỹ thuật tốt nhất

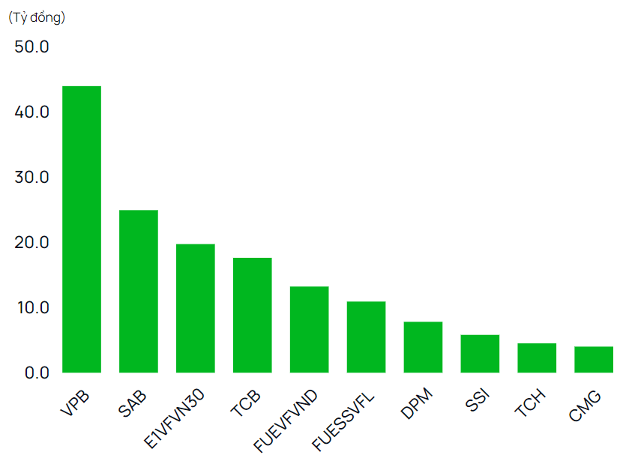

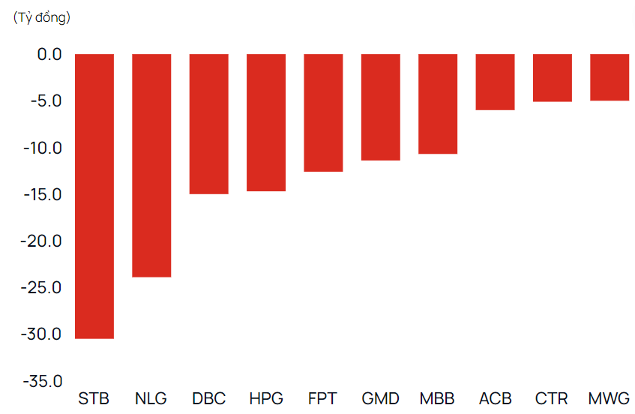

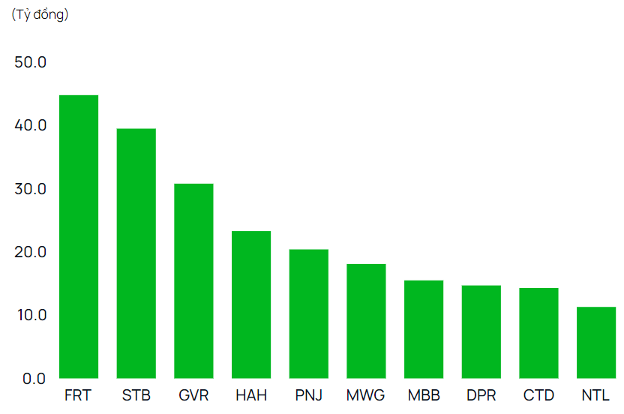

Giao dịch tự doanh

• Mua • Bán

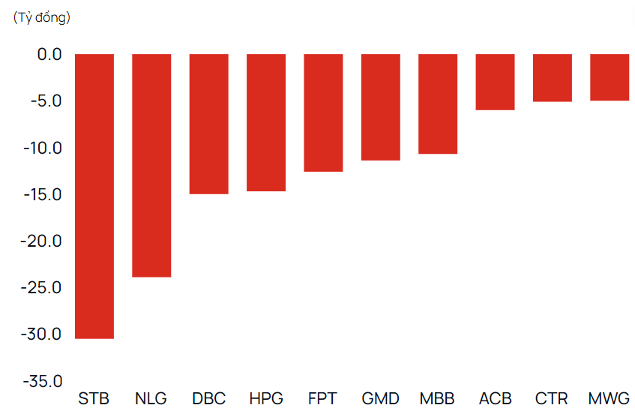

• Bán Giao dịch khối ngoại

Giao dịch khối ngoại

• Mua • Bán

• Bán

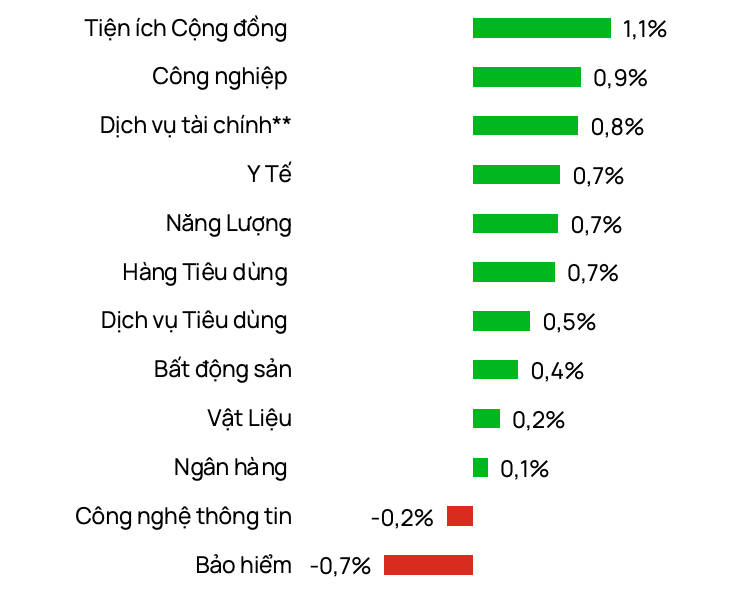

Diễn biến theo ngành (HSX + HNX)

Powered by Froala Editor