Vietcap Mobile App

Vietcap Mobile App  Vietcap Trading

Vietcap Trading  Tải Vietcap Pro

Tải Vietcap Pro  Mở tài khoản

Mở tài khoản  Vietcap IQ

Vietcap IQ  Vietcap Academy

Vietcap Academy  Vietcap Webinar

Vietcap Webinar  Hướng dẫn chung

Hướng dẫn chung Rủi ro điều chỉnh VN-Index gia tăng, CTR, BMP, GAS

Phân tích Kỹ thuật

VN-Index giảm mạnh với thanh khoản rất cao ngày thứ 6 bị ảnh hưởng bởi trạng thái mua quá mức. Với việc đóng cửa dưới đường MA10 tại 1.255 điểm, xác suất đảo chiều giảm của chỉ số đang gia tăng, tuy nhiên cần có thêm sự kiểm định. Chúng tôi dự báo VN-Index sẽ dao động trong biên độ 1.240-1.255 điểm ngày hôm nay.

Phân tích Cơ bản

CTR [Research khuyến nghị: MUA]

- Chúng tôi nâng giá mục tiêu cho CTR thêm 26% lên 128.500 đồng/cổ phiếu và duy trì khuyến nghị MUA.

- Chúng tôi dự báo tốc độ tăng trưởng kép (CAGR) EBITDA là 28% cho giai đoạn 2023-26, dẫn dắt bởi CAGR của mảng towerco đạt 51%.

- Chúng tôi tin rằng việc chuyển đổi sang công nghệ 4G và 5G sẽ đòi hỏi cơ sở hạ tầng viễn thông dày đặc hơn. Do đó, chúng tôi dự báo số lượng trạm viễn thông của CTR sẽ tăng gấp 3 lần lên khoảng 20.000 vào cuối năm 2026

- CTR có định giá hợp lý tại giá mục tiêu của chúng tôi, tương ứng EV/EBITDA năm 2024/25 lần lượt là 12,5/9,5 lần, nhờ triển vọng tăng trưởng EBITDA mạnh của CTR với sự dẫn dắt của mảng towerco.

BMP [Research khuyến nghị: KHẢ QUAN]

- Chúng tôi duy trì khuyến nghị KHẢ QUAN và nâng giá mục tiêu thêm 28% lên 119.100 đồng/cổ phiếu cho BMP.

- Chúng tôi nâng dự báo LNST sau lợi ích CĐTS năm 2024 thêm 31% lên 991 tỷ đồng (-5% YoY). Chúng tôi cũng duy trì dự báo tăng trưởng sản lượng bán hàng năm 2024 là 10%.

- Với (1) lợi nhuận ổn định trong các năm 2023/24, (2) khả năng tạo ra tiền mặt cao, (3) bảng cân đối kế toán với số dư tiền mặt ròng và (4) lịch sử chi trả cổ tức 100% trong năm tài chính 2019-2022, chúng tôi nâng giả định về cổ tức bằng tiền mặt năm 2024 lên 11.500 đồng/cổ phiếu so với dự báo trước đây của chúng tôi là 9.000 đồng/cổ phiếu.

- Định giá của BMP vẫn hấp dẫn với P/E dự phóng các năm 2024/25 là 9,4 lần/9,6 lần.

GAS [Research khuyến nghị: PHTT]

- GAS công bố KQKD 2 tháng đầu năm 2024 với doanh thu đạt 14,7 nghìn tỷ đồng và LNST đạt 1,5 nghìn tỷ đồng, lần lượt hoàn thành 17% và 14% dự báo cả năm của chúng tôi. Điều này phù hợp với kỳ vọng của chúng tôi.

- Chúng tôi ước tính LNST quý 1 là 2,4 nghìn tỷ đồng, giảm khoảng 30% YoY do mức tiêu thụ khí đốt từ các nhà máy điện khí giảm đáng kể so với cùng kỳ.

- Chúng tôi hiện đang có khuyến nghị PHÙ HỢP THỊ TRƯỜNG cho GAS với giá mục tiêu là 80.800 đồng/cổ phiếu.

Tin Tức Khác

- (Chính thức) Chỉ số MVIS MarketVector Vietnam Index sẽ thêm FTS và không loại cổ phiếu nào ra khỏi rổ. Các thay đổi sẽ được áp dụng cuối thứ 6 ngày 15/03/2024 và có hiệu lực vào ngày thứ 2, 18/03/2024.

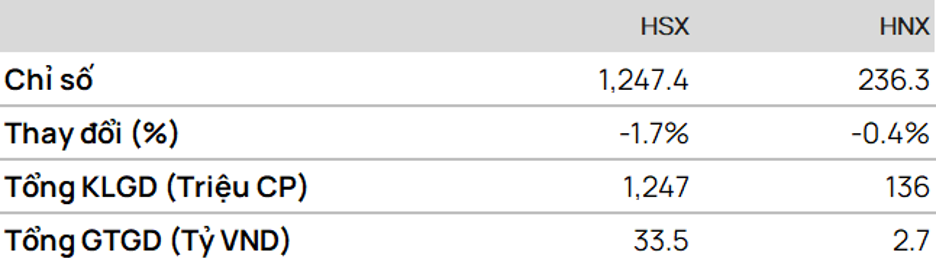

Tổng quan thị trường

Giao dịch Phái sinh

• Nhận định:

Hợp đồng F2403 giảm mạnh, diễn biến giằng co tại hỗ trợ 1.257 trước khi đóng cửa ở mức thấp hơn.

Dự báo F2403 sẽ tiếp tục quán tính giảm để kiểm định hỗ trợ tại 1.242 điểm.

• Chiến lược:

Bán tại: 1.257 điểm

Mục tiêu (TP): 1.242 điểm

Dừng lỗ (SL) tại 1.260 điểm.

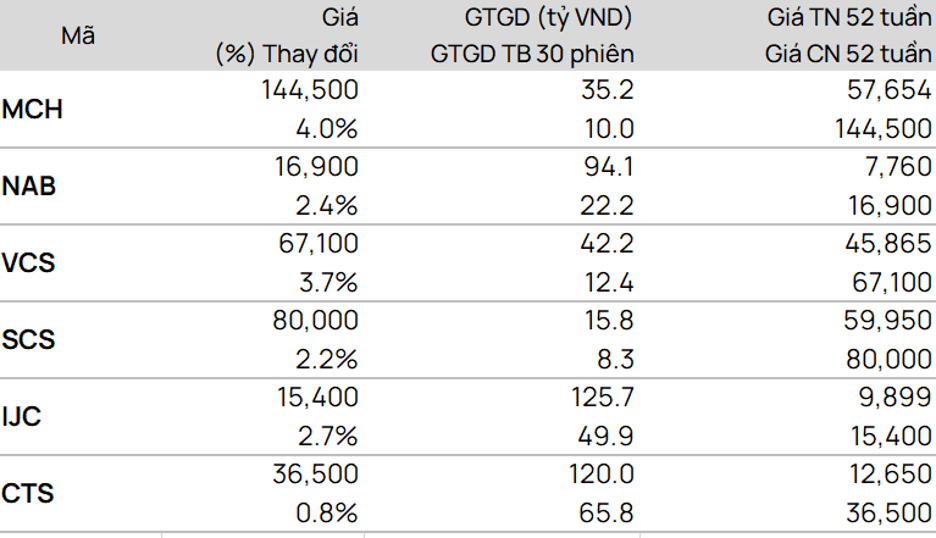

TOP CP vượt đỉnh 52 tuần

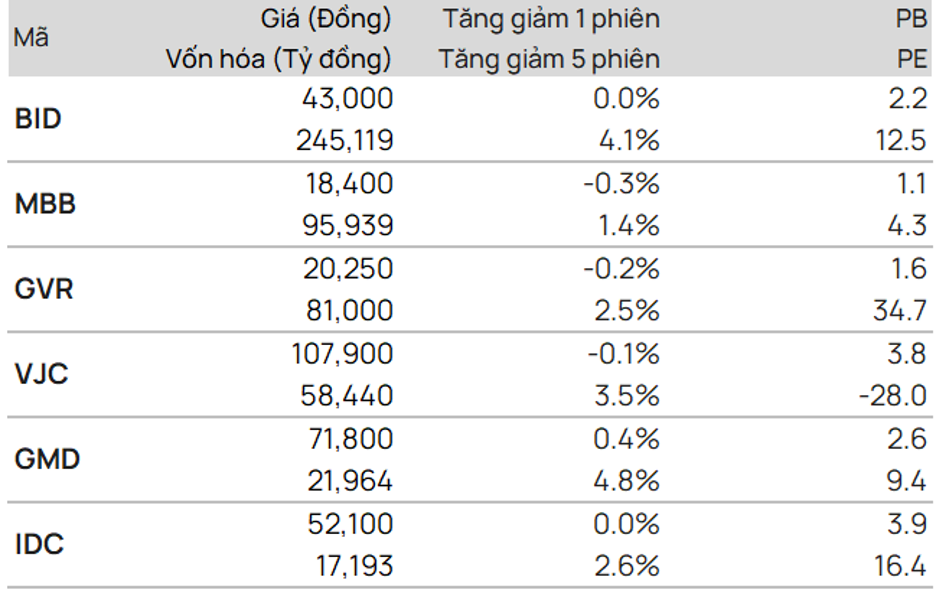

TOP CP có kỹ thuật tốt nhất

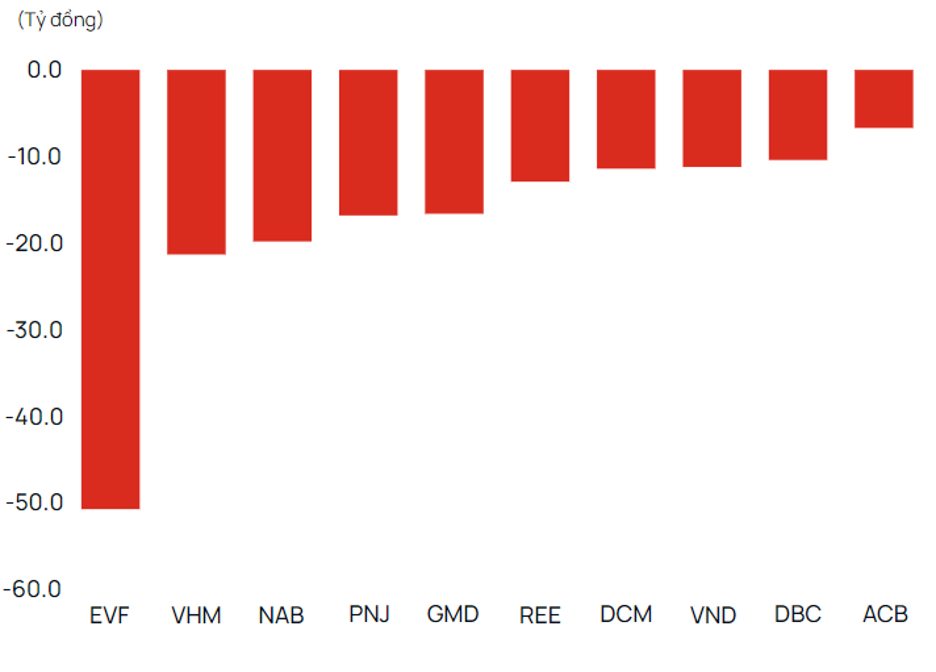

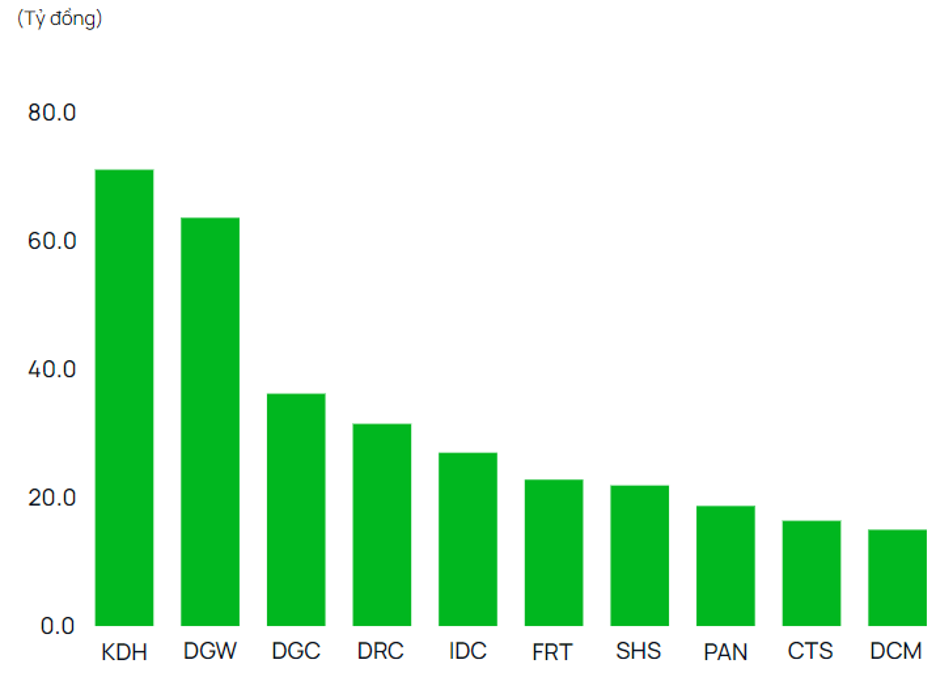

Giao dịch tự doanh

• Mua  • Bán

• Bán

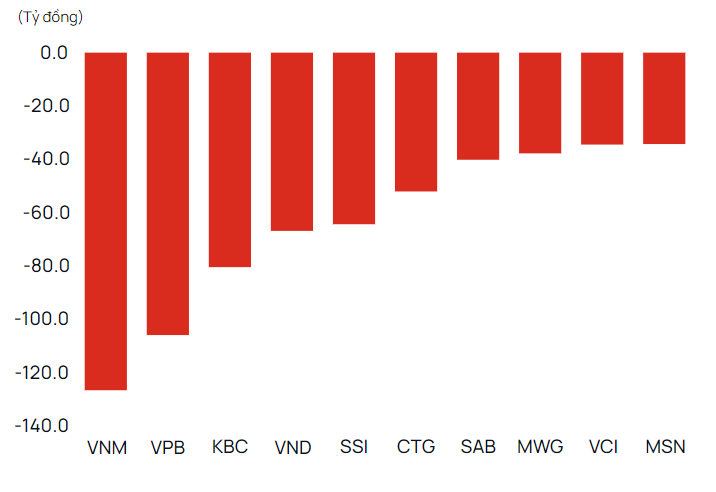

Giao dịch khối ngoại

Giao dịch khối ngoại

• Mua

• Bán

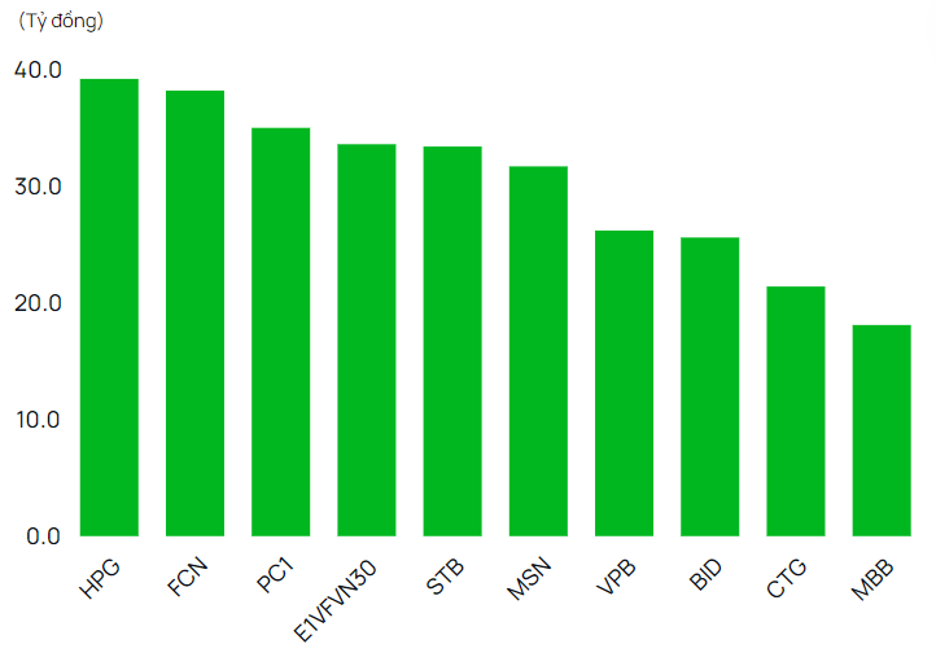

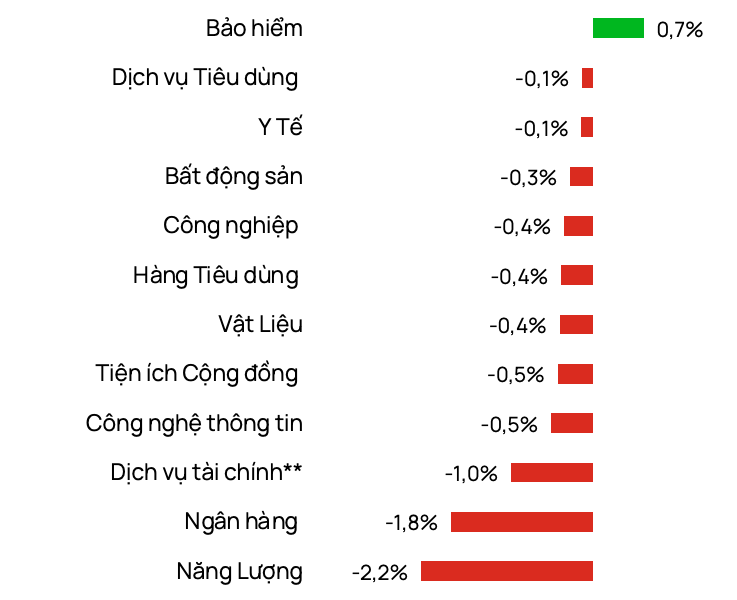

Diễn biến theo ngành (HSX + HNX)

Powered by Froala Editor