Vietcap Mobile App

Vietcap Mobile App  Vietcap Trading

Vietcap Trading  Tải Vietcap Pro

Tải Vietcap Pro  Mở tài khoản

Mở tài khoản  Vietcap IQ

Vietcap IQ  Vietcap Academy

Vietcap Academy  Vietcap Webinar

Vietcap Webinar  Hướng dẫn chung

Hướng dẫn chung VN-Index kiểm định ngưỡng hỗ trợ chính 1.235, DGC, SIP, HPG

Phân tích Kỹ thuật

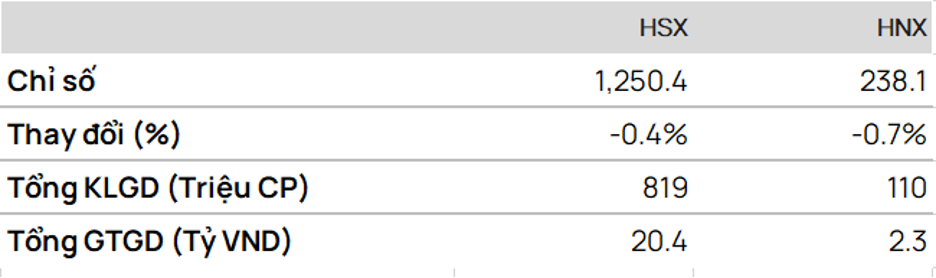

- VN-Index dao động quanh mức điểm tham chiếu ngày hôm qua trước khi đóng cửa giảm 0,38%. Chỉ số có thể sẽ kiểm định lại hỗ trợ quan trọng tại 1.235 điểm, nơi có đường MA50 ngày cũng như là vùng đáy của tháng 3.

DGC

- Đóng cửa dưới các đường MA10, MA20 để phát tín hiệu Tiêu cực cho xu hướng ngắn hạn.

- Giảm với thanh khoản gia tăng ngày hôm qua xuống mức thấp nhất trong 3 tuần.

- Chúng tôi kỳ vọng DGC sẽ tiếp tục điều chỉnh để kiểm định các hỗ trợ MA50, MA100 lần lượt tại 109.500 và 101.500.

Phân tích Cơ bản

SIP [Khuyến nghị: MUA] – Tài liệu ĐHCĐ

- Kế hoạch kinh doanh cho năm 2024 với doanh thu đạt 5,4 nghìn tỷ đồng (-19% YoY) và LNST đạt 793 nghìn tỷ đồng (-24% YoY). SIP có xu hướng đặt kế hoạch kinh doanh thận trọng vì LNST thực tế của SIP tương đương 175%/151%/137% kế hoạch của công ty cho năm 2021/22/23.

- Kế hoạch doanh số cho thuê đất KCN là 42 ha trong năm 2024 (so với doanh số cho thuê đất KCN năm 2023 là khoảng 19 ha), trong đó 30 ha tại KCN Phước Đông, 6 ha tại KCN Đông Nam và 6 ha tại KCN Lê Minh Xuân 3.

- Đề xuất (1) cổ tức cho năm tài chính 2023 bao gồm cổ tức tiền mặt ở mức 1.600 đồng/cổ phiếu (1.000 đồng/cổ phiếu đã thanh toán vào tháng 12/2023) và cổ tức cổ phiếu tỷ lệ 15% và (2) cổ tức cho năm tài chính 2024 tối thiểu 10% mệnh giá .

- Mục tiêu hoàn thành công tác bồi thường đất tại KCN Phước Đông giai đoạn 3 và toàn bộ dự án trong năm 2024

- Chúng tôi hiện đưa ra giá mục tiêu cho SIP là 104.000 đồng/cổ phiếu.

HPG [Khuyến nghị: KHẢ QUAN] – KQKD tháng 3/2024

- Thép xây dựng: Sản lượng bán ghi nhận mức tăng trưởng mạnh cả 1) YoY do mức cơ sở thấp của năm 2023 và 2) MoM do hiệu ứng thời vụ khi kỳ nghỉ Tết rơi vào tháng 2/2024. Trong quý 1/2024, sản lượng bán tăng 10% YoY.

- Thép cuộn cán nóng (HRC): Sản lượng bán giảm 1% MoM nhưng tăng trưởng mạnh 25% YoY so với mức cơ sở thấp (doanh số bán HRC trung bình hàng tháng vào năm 2023 là 229.500 tấn). Tuy nhiên, doanh số bán HRC trong quý 1/2024 đã tăng 67% YoY.

- Sản lượng bán ống thép tăng 2% MoM nhưng giảm 21% YoY, trong khi sản lượng tôn mạ tăng 45% YoY.

- Chúng tôi hiện đưa ra giá mục tiêu cho HPG là 35.200 đồng/cổ phiếu.

Tổng quan thị trường

Giao dịch Phái sinh

• Nhận định:

Hợp đồng F2404 dao động trong biên độ từ 1.247-1.258 điểm trước khi đóng cửa ở đoạn giữa của kênh xu hướng tại 1.254 điểm.

Dự báo F2404 sẽ giảm hôm nay để kiểm định các hỗ trợ lần lượt tại 1.248 điểm và 1.237 điểm.

• Chiến lược:

Bán tại : 1.254 điểm

Mục tiêu (TP): 1.237 điểm

Dừng lỗ (SL) tại 1.260 điểm.

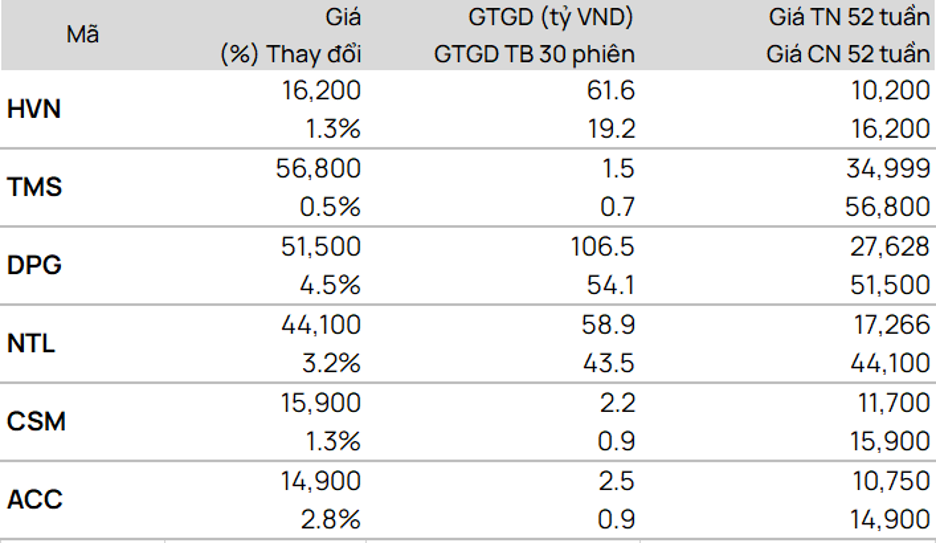

TOP CP vượt đỉnh 52 tuần

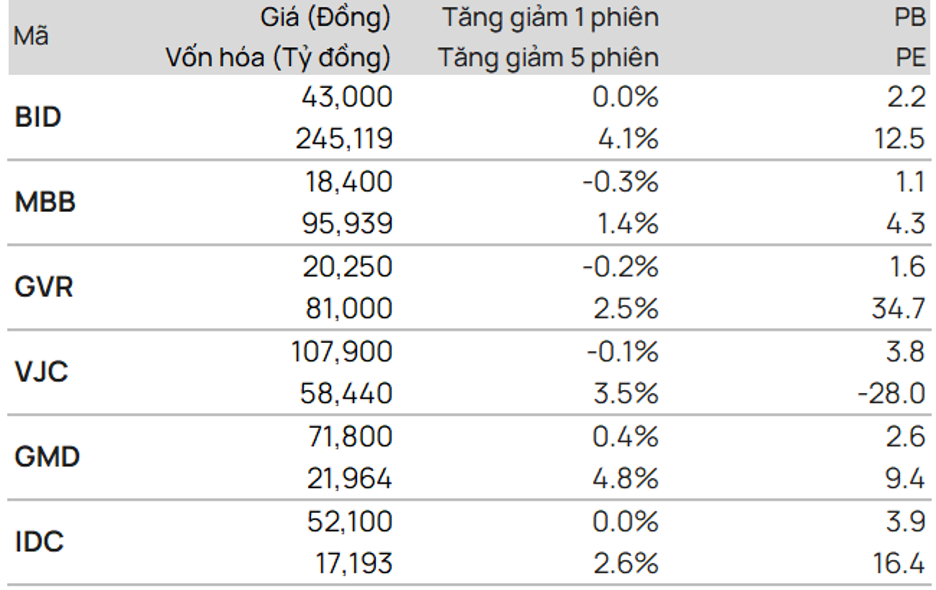

TOP CP có kỹ thuật tốt nhất

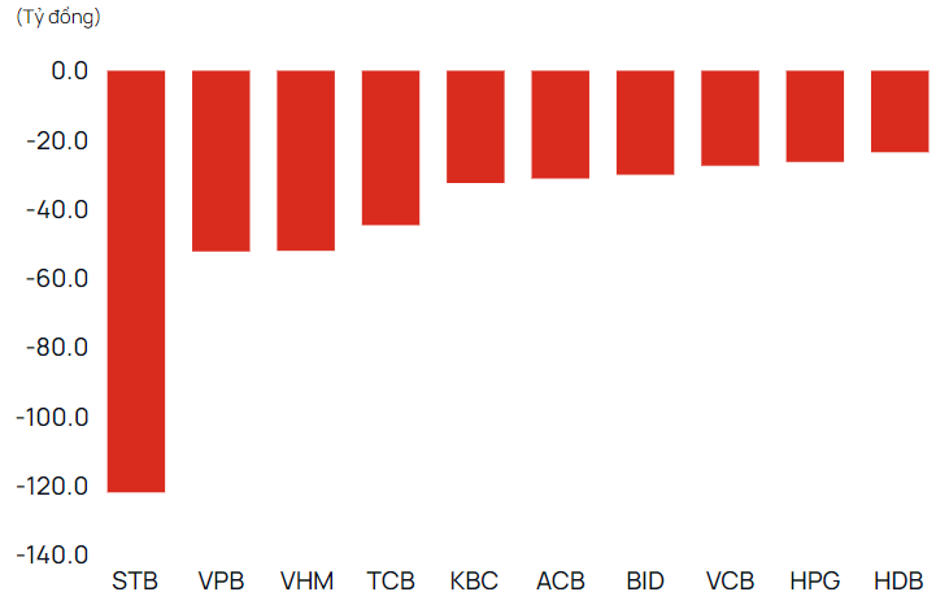

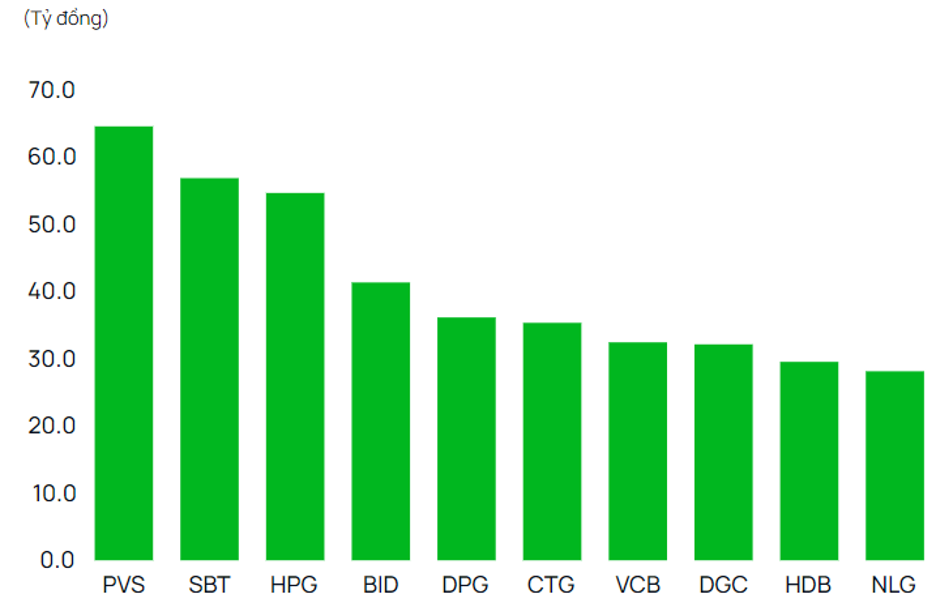

Giao dịch tự doanh

• Mua

• Bán

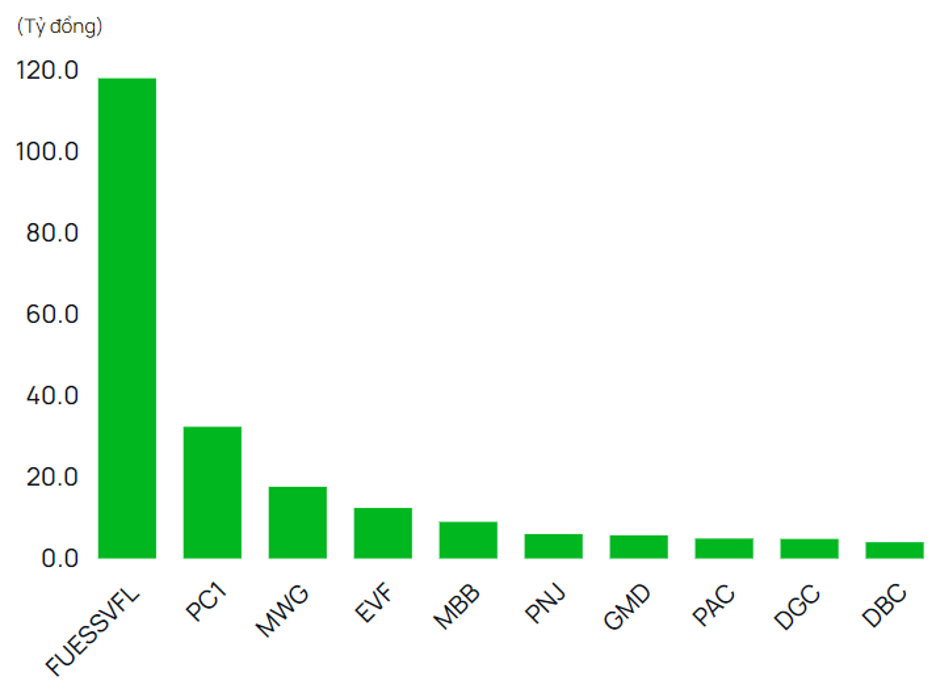

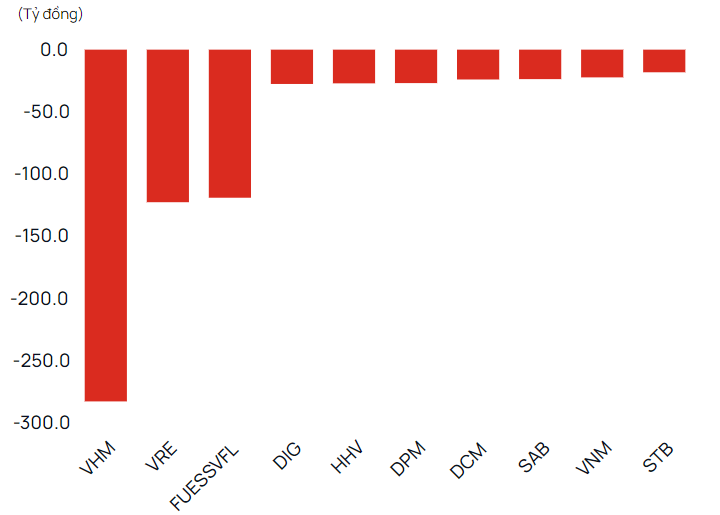

Giao dịch khối ngoại

• Mua

• Bán

• Bán

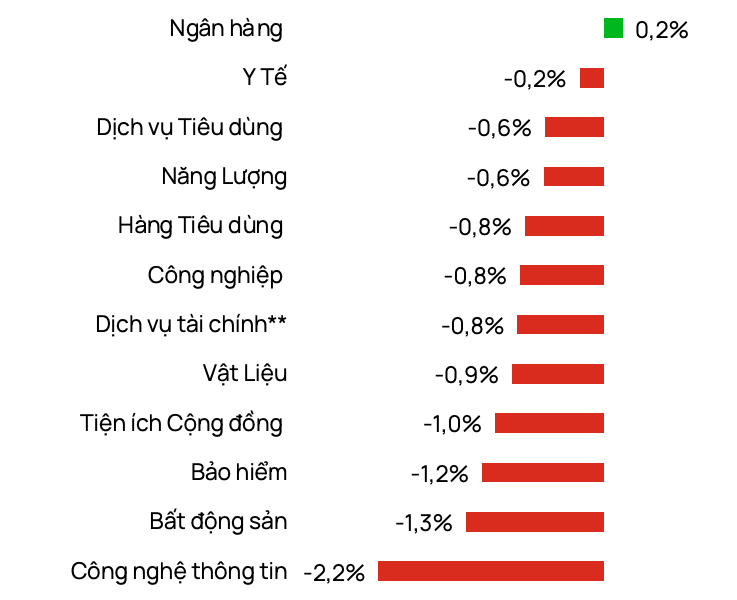

Diễn biến theo ngành (HSX + HNX)

Powered by Froala Editor