Vietcap Mobile App

Vietcap Mobile App  Vietcap Trading

Vietcap Trading  Tải Vietcap Pro

Tải Vietcap Pro  Mở tài khoản

Mở tài khoản  Vietcap IQ

Vietcap IQ  Vietcap Academy

Vietcap Academy  Vietcap Webinar

Vietcap Webinar  Hướng dẫn chung

Hướng dẫn chung CTR, DGW, GAS, GEX

Phân tích Kỹ thuật

- VN-Index tăng phiên thứ 5 liên tiếp và vượt nhẹ lên trên đường MA50 tại 1.245. Chỉ số có thể sẽ kiểm định lại ngưỡng hỗ trợ này để củng cố khả năng duy trì đà hồi phục lên vùng 1.270-1.280 điểm.

Phân tích Cơ bản

CTR [Khuyến nghị: PHTT]

- Tăng giá mục tiêu cho CTR thêm 7% lên 138.000 đồng/cổ phiếu nhưng hạ khuyến nghị từ MUA xuống PHÙ HỢP THỊ TRƯỜNG do giá cổ phiếu đã tăng 24% trong 2 tháng qua.

- Dự báo tốc độ tăng trưởng kép hàng năm (CAGR) EBITDA đạt 31% trong giai đoạn 2023-2026, dẫn dắt bởi CAGR của mảng hạ tầng cho thuê đạt 58%

- Dự báo số lượng trạm viễn thông của CTR sẽ tăng gấp 3 lần lên ~20.000 vào cuối năm 2026 & đóng góp của mảng hạ tầng cho thuê vào EBITDA sẽ tăng từ 30% vào năm 2023 lên 54% vào năm 2026.

- Yếu tố hỗ trợ: Số lượng trạm mới cao hơn dự kiến; lượng backlog ký mới của mảng xây dựng cao hơn dự kiến/Rủi ro: Số lượng trạm mới thấp hơn dự kiến; các công ty viễn thông không sẵn lòng dùng chung tháp.

DGW [Khuyến nghị: PHTT]

- Nâng giá mục tiêu cho DGW thêm 1% lên 61.300 đồng/cổ phiếu và duy trì khuyến nghị PHÙ HỢP THỊ TRƯỜNG.

- Duy trì quan điểm cho rằng khả năng mở rộng ổn định của DGW sang các danh mục ngoài CNTT (cụ thể là hàng tiêu dùng, thiết bị gia dụng thông minh và thiết bị văn phòng) trong giai đoạn 2022-2023 sẽ mang lại dòng lợi nhuận cao hơn trong trung và dài hạn.

- Dự báo doanh thu các sản phẩm ngoài CNTT của DGW sẽ tăng trưởng với CAGR giai đoạn 2023-2028 là 19% và lần lượt đóng góp 35%/62% vào doanh thu/lợi nhuận gộp của DGW vào năm 2028.

- Tuy nhiên, định giá của DGW đã hợp lý với P/E dự phóng các năm 2024/2025 lần lượt là 22 lần/16 lần.

GAS [Khuyến nghị: KHẢ QUAN]

- Nâng giá mục tiêu cho GAS thêm 2% lên 82.000 đồng/cổ phiếu và nâng khuyến nghị từ PHÙ HỢP THỊ TRƯỜNG lên KHẢ QUAN

- Tăng tổng dự báo LNST sau lợi ích CĐTS giai đoạn 2024-2028 thêm 2%, chủ yếu là do tổng doanh thu mảng vận chuyển khí tăng 38%, so với tổng doanh thu bán khí cho các KCN giảm khoảng 12%.

- Dự báo LNST sau lợi ích CĐTS năm 2024 sẽ giảm khoảng 5% YoY do giả định về giá dầu nhiên liệu (FO) và sản lượng khí không đổi, cùng khoản lỗ ước tính 664 tỷ đồng từ kho cảng LNG Thị Vải với sản lượng tăng lên 380 triệu m3.

- Định giá của GAS khá hấp dẫn với P/E dự kiến cho năm 2024 là 15,7 lần, so với P/E trung bình 5 năm của các công ty cùng ngành trong khu vực là 16,5 lần.

GEX [Khuyến nghị: KHẢ QUAN]

- Sở Kế hoạch và Đầu tư tỉnh Quảng Trị chấp thuận việc GEX bán 88 MW điện gió cho Sembcorp

- Điều này phù hợp với kỳ vọng hiện tại của chúng tôi về việc GEX thoái vốn khỏi danh mục điện có công suất 245 MW, trong đó Công ty TNHH Năng lượng Gelex Quảng Trị là một trong bốn dự án. Chúng tôi ước tính tổng số tiền thu được từ thương vụ thoái vốn đạt 950 tỷ đồng.

- GEX dự kiến sẽ ghi nhận khoản lãi thoái vốn này vào KQKD quý 2/2024 của công ty.

- Chúng tôi hiện đưa ra giá mục tiêu cho GEX là 23.400 đồng/cổ phiếu.

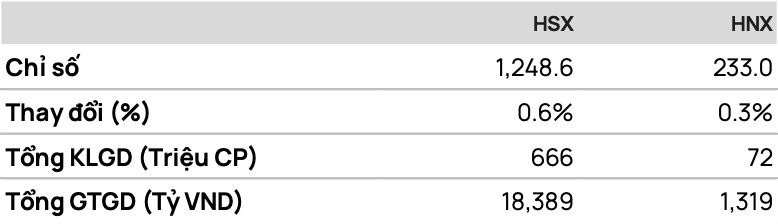

Tổng quan thị trường

Giao dịch Phái sinh

• Nhận định:

Hợp đồng F2405 biến động hẹp trong biên độ từ 1.268-1.274 điểm trước khi đóng cửa ở phía trên kênh này.

Dự báo F2405 có thể kiểm định lại mốc 1.268 điểm trước khi tăng lên kháng cự tiếp theo tại 1.285 điểm.

• Chiến lược:

Bán tại: 1.278 điểm

Mục tiêu (TP): 1.268 điểm

Dừng lỗ (SL) tại 1.280 điểm

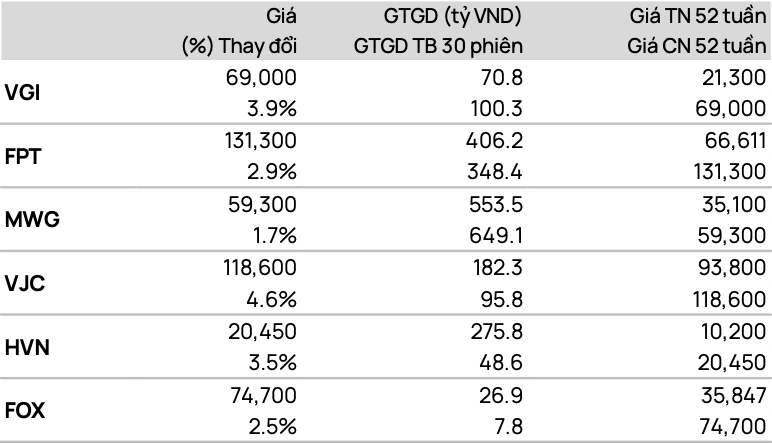

TOP CP vượt đỉnh 52 tuần

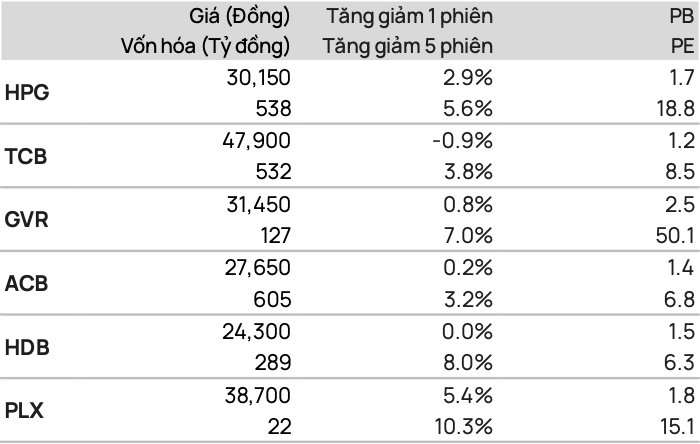

TOP CP có kỹ thuật tốt nhất

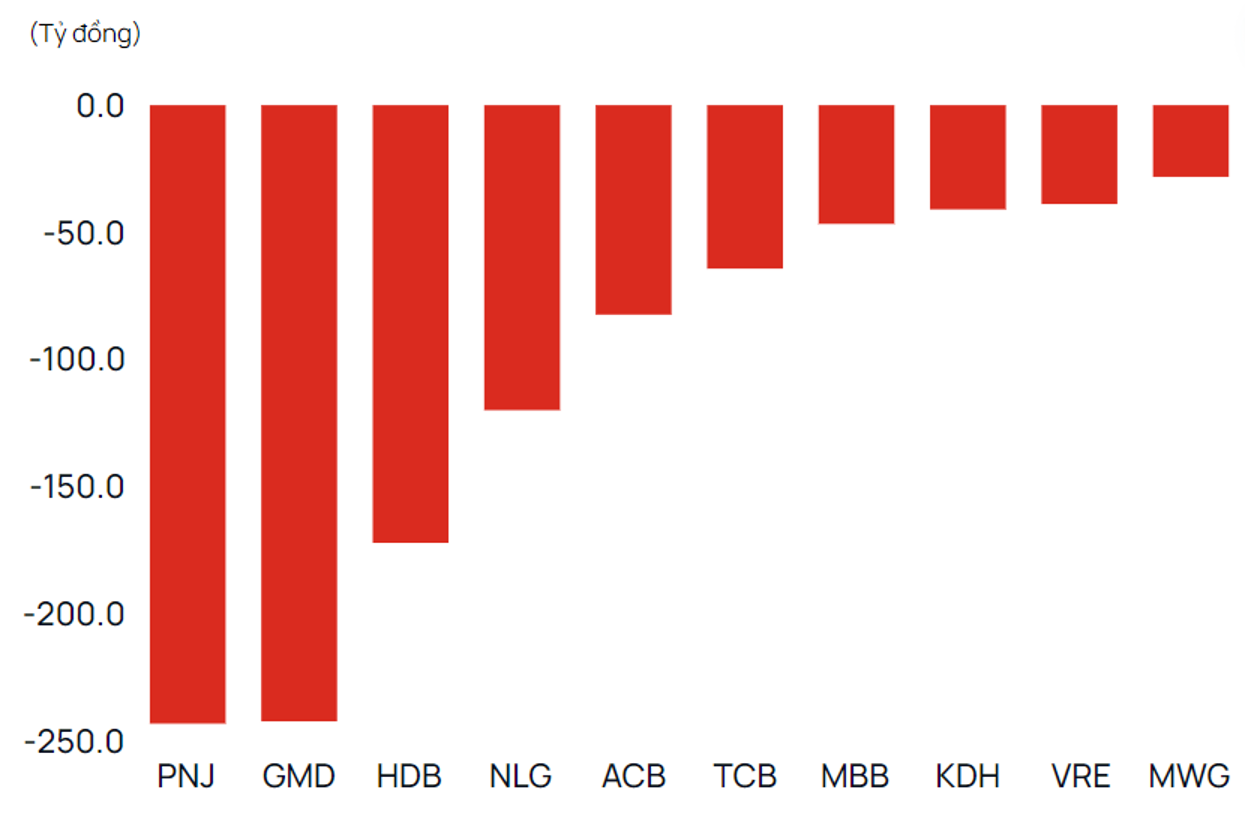

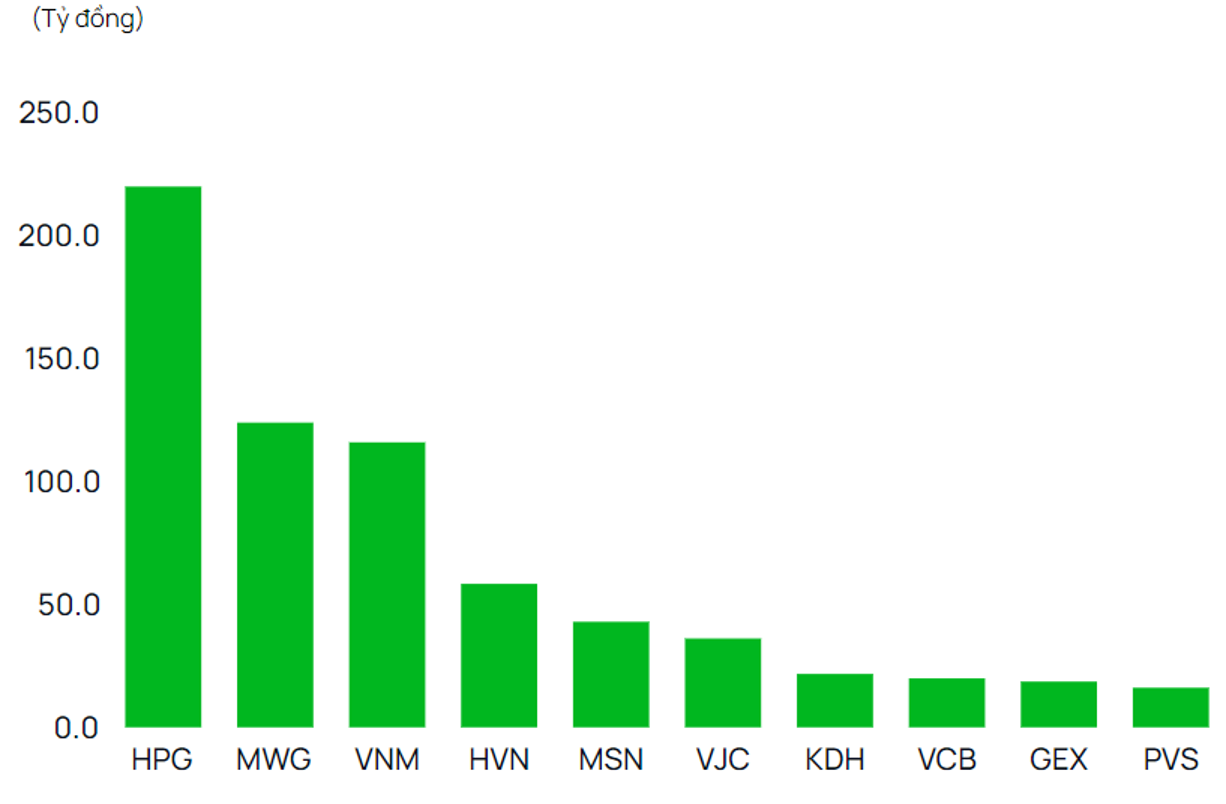

Giao dịch tự doanh

• Mua

• Bán

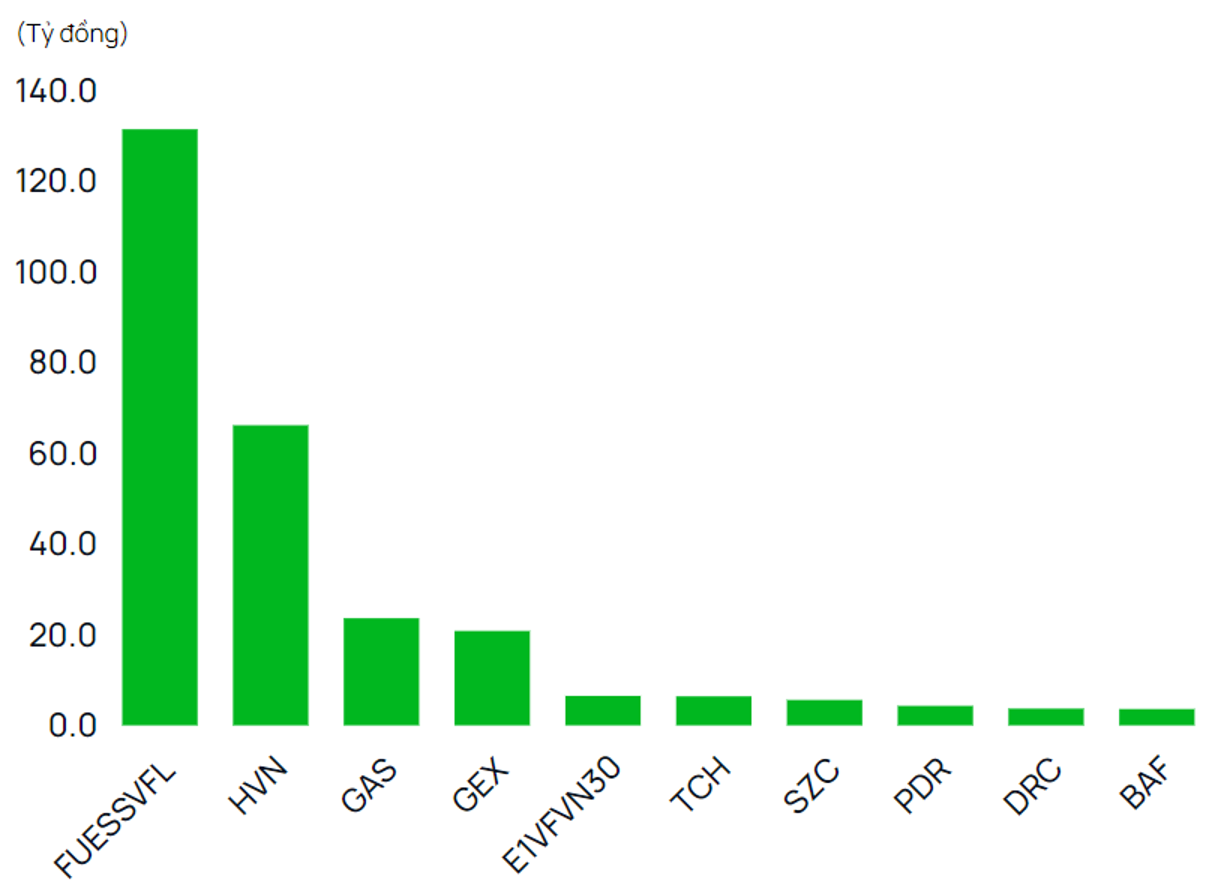

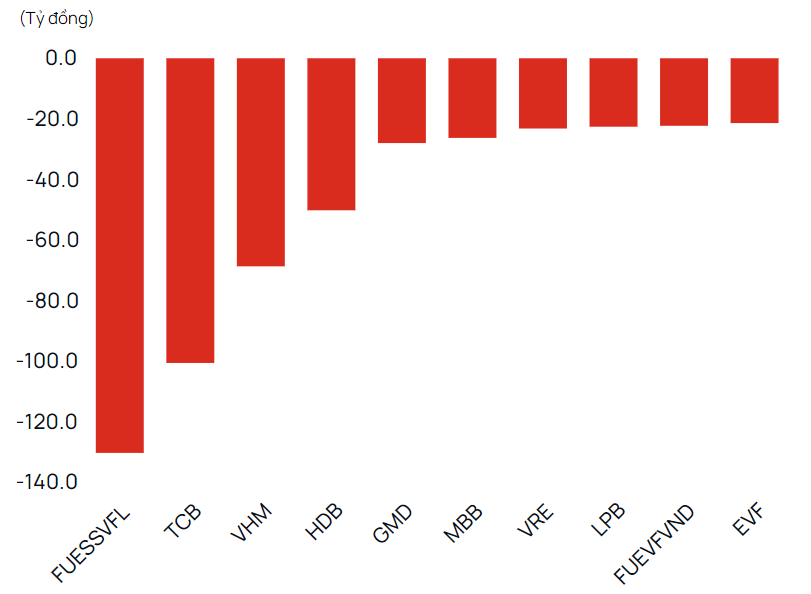

Giao dịch khối ngoại

• Mua

• Bán

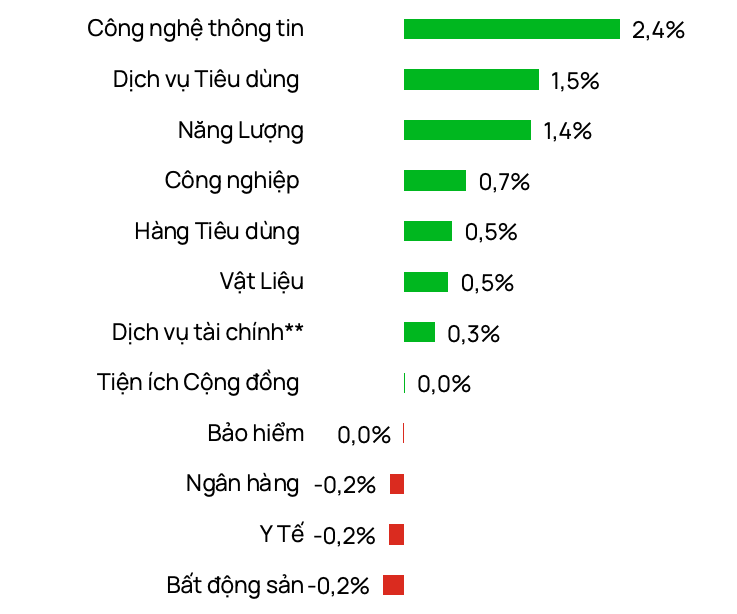

Diễn biến theo ngành (HSX + HNX)

Powered by Froala Editor