Vietcap Mobile App

Vietcap Mobile App  Vietcap Trading

Vietcap Trading  Tải Vietcap Pro

Tải Vietcap Pro  Mở tài khoản

Mở tài khoản  Vietcap IQ

Vietcap IQ  Vietcap Academy

Vietcap Academy  Vietcap Webinar

Vietcap Webinar  Hướng dẫn chung

Hướng dẫn chung Tín hiệu tăng giá vẫn còn, KBC, GMD

Phân tích Kỹ thuật

- VN-Index giảm ngày hôm qua và kết thúc chuỗi 3 phiên tăng. Tuy nhiên chỉ số vẫn đóng cửa trên đường MA5 tại 1.260 để duy trì tín hiệu tăng giá. Kháng cự mạnh của VN-Index hiện nằm tại 1.285-1.290 điểm.

PVS

- Tăng với thanh khoản mạnh hôm qua lên mức cao nhất trong 2 tuần.

- Đóng cửa trên đường MA50 lần đầu tiên kể từ đầu tháng 1/2024.

- Mua PVS với mục tiêu ngắn hạn tại 40.000 và ngưỡng dừng lỗ tại 36.600.

Phân tích Cơ bản

KBC [Research khuyến nghị: MUA]

- Giữ nguyên khuyến nghị MUA đối với KBC và nâng giá mục tiêu thêm 14% lên 40.200 đồng/cổ phiếu

- Giá mục tiêu cao hơn chủ yếu do (1) chúng tôi điều chỉnh tăng 12% định giá của dự án KĐT Tràng Cát sau khi ghi nhận việc diện tích thương phẩm gia tăng theo quy hoạch 1/500 sửa đổi và (2) điều chỉnh giảm chiết khấu RNAV ước tính cho KBC xuống 10% so với 15% trong dự báo trước đây.

- Dự báo LNST sau lợi ích CĐTS năm 2024/2025 lần lượt đạt 2,1 nghìn tỷ đồng (+7% YoY) và 3,3 nghìn tỷ đồng (+55% so với dự báo năm 2024).

- Chúng tôi nhìn nhận KBC là công ty được hưởng lợi đáng kể từ đà chuyển dịch sản xuất toàn cầu sang Việt Nam, với lịch sử thu hút các đối tác lớn như LG, Foxconn và Goertek.

GMD [Research khuyến nghị: PHTT]

- Điều chỉnh giảm 2% giá mục tiêu xuống còn 78.300 đồng/cổ phiếu và hạ khuyến nghị từ KHẢ QUAN xuống PHÙ HỢP THỊ TRƯỜNG cho GMD.

- Giá mục tiêu giảm chủ yếu do chúng tôi điều chỉnh giảm 8%/4%/1% cho dự báo LNST sau lợi ích CĐTS các năm 2024/25/26 do 1) chúng tôi có quan điểm thận trọng hơn về hiệu quả hoạt động của các cảng phía Bắc khi thông lượng và biên lợi nhuận năm 2023 thấp hơn so với kỳ vọng của chúng tôi và 2) chi phí bán hàng & quản lý (SG&A) cao hơn.

- Chúng tôi duy trì quan điểm cho rằng GMD sẽ là doanh nghiệp hưởng lợi chính từ hoạt động sản xuất gia tăng tại Việt Nam trong dài hạn. Chúng tôi hiện dự báo tốc độ tăng trưởng kép hàng năm (CAGR) LNST sau lợi ích CĐTS cốt lõi giai đoạn 2023-2026 là 39%.

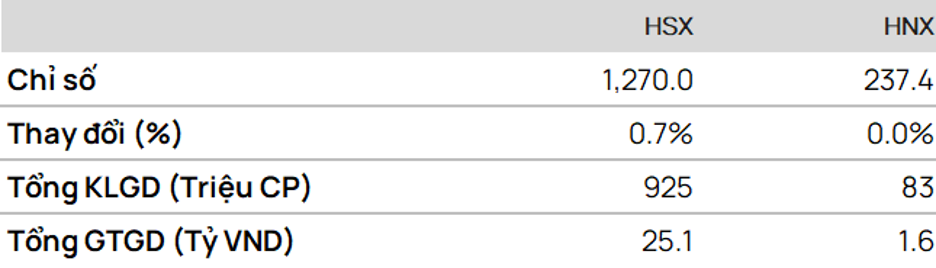

Tổng quan thị trường

Giao dịch Phái sinh

• Nhận định:

Hợp đồng F2403 điều chỉnh giảm mạnh từ kháng cự tại 1.281 điểm. Tuy nhiên, ngưỡng hỗ trợ tại 1.258 điểm đã góp phần chặn lại đà giảm.

Dự báo, F2403 sẽ hồi phục để kiểm định kháng cự tại 1.270-1.272 điểm.

• Chiến lược:

Mua tại: 1.264 điểm

Mục tiêu (TP): 1.272 điểm

Dừng lỗ (SL) tại 1.262 điểm.

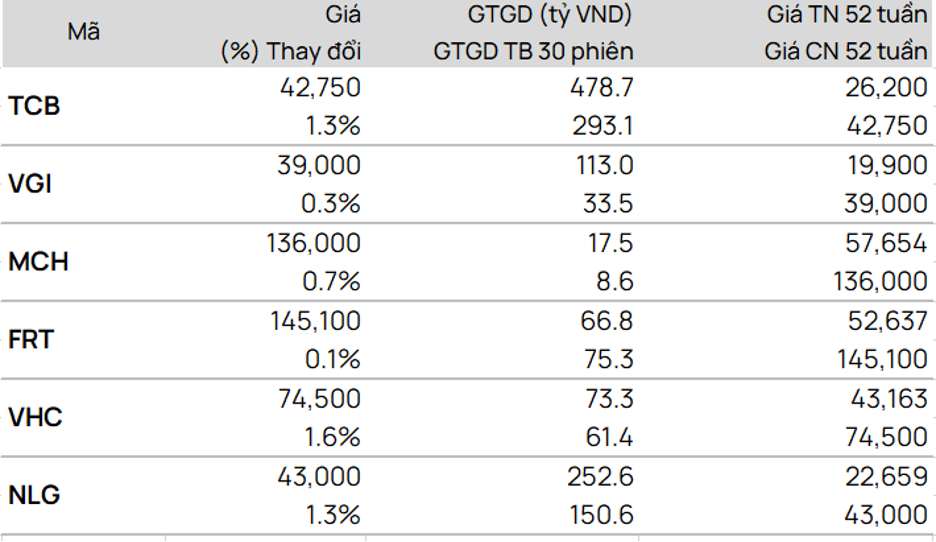

TOP CP vượt đỉnh 52 tuần

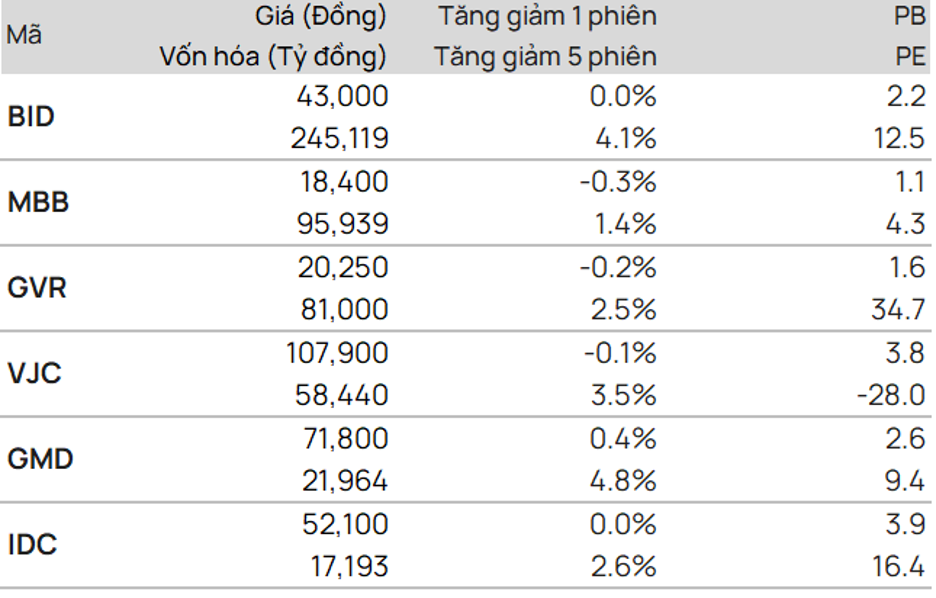

TOP CP có kỹ thuật tốt nhất

TOP CP có kỹ thuật tốt nhất

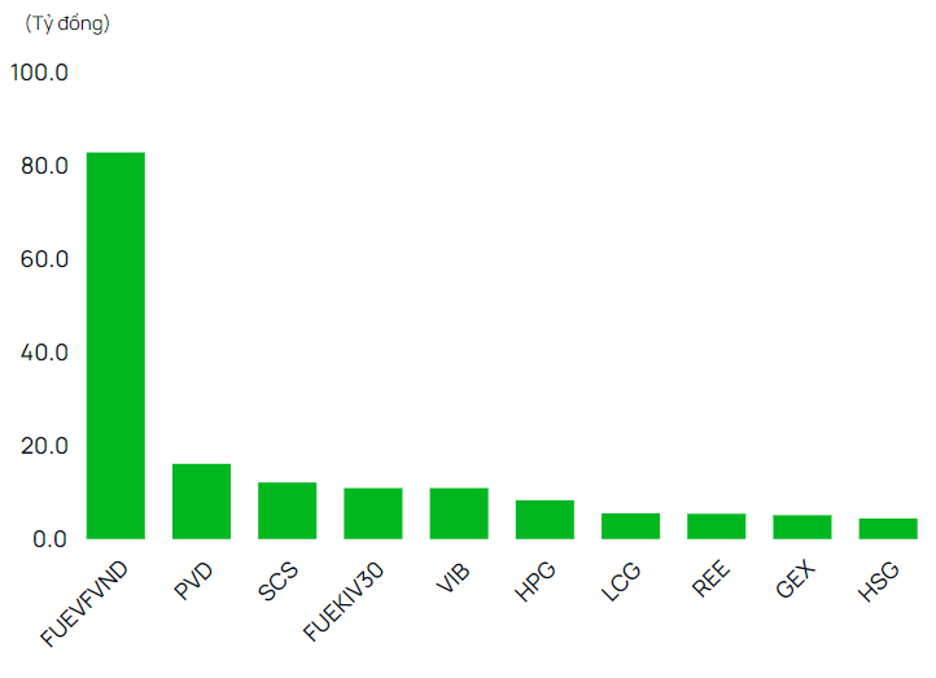

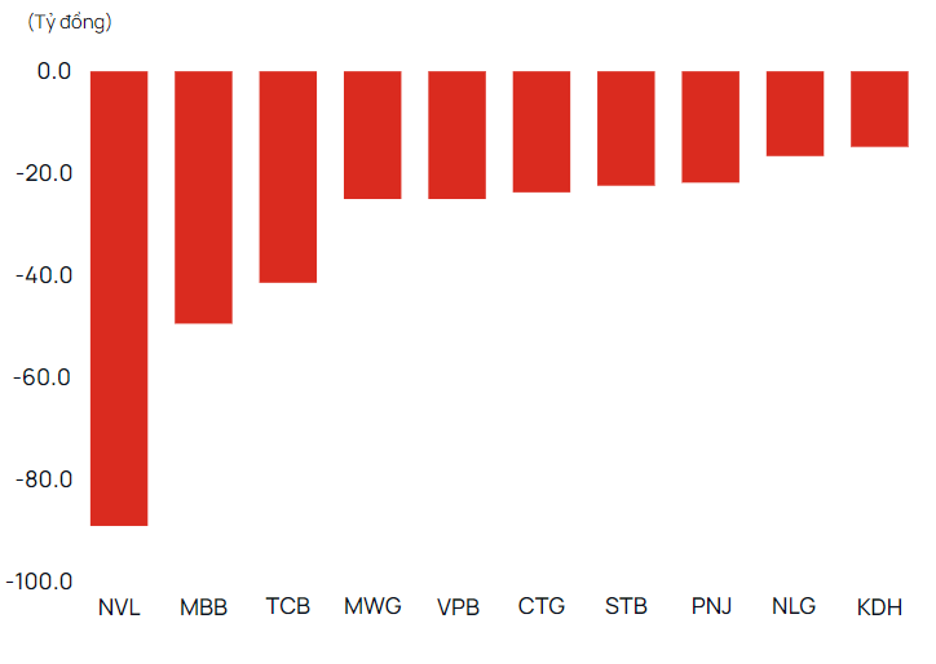

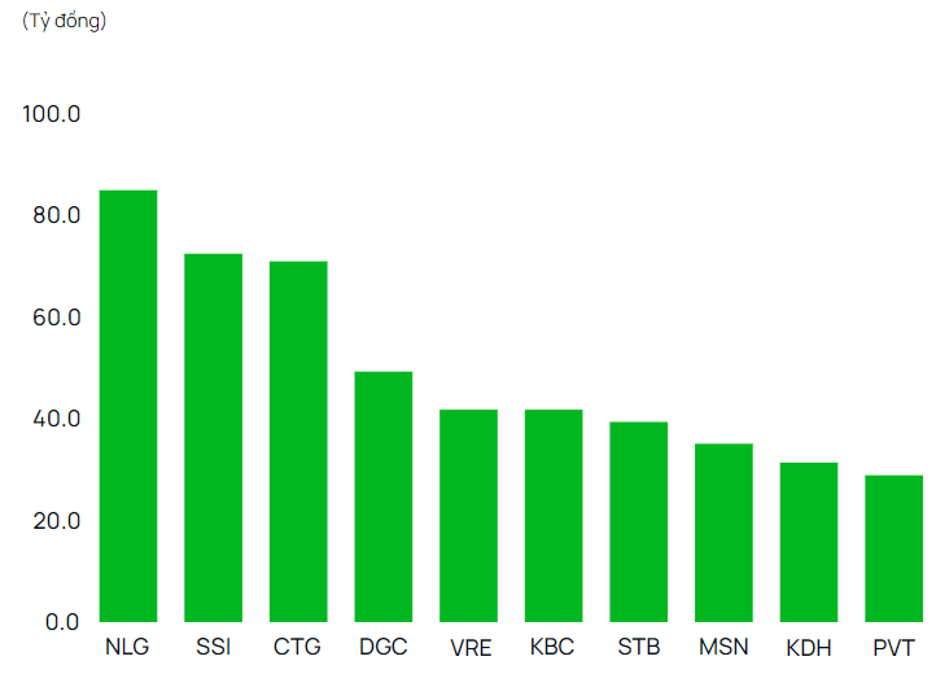

Giao dịch tự doanh

Giao dịch tự doanh

• Mua

• Bán

• Bán

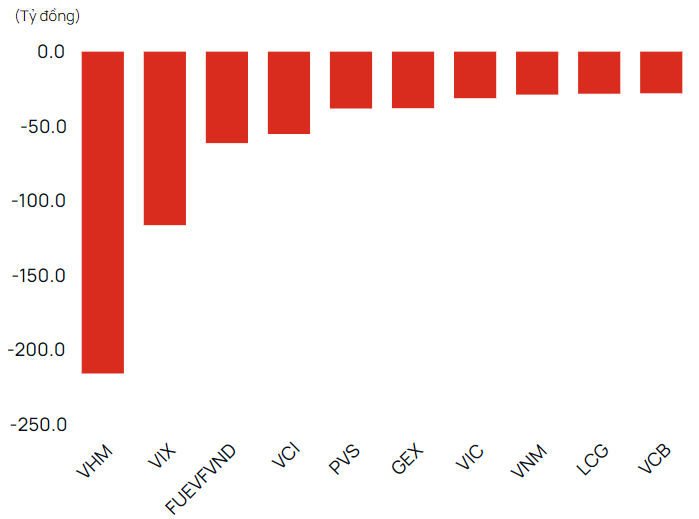

Giao dịch khối ngoại

Giao dịch khối ngoại

• Mua

• Bán

• Bán

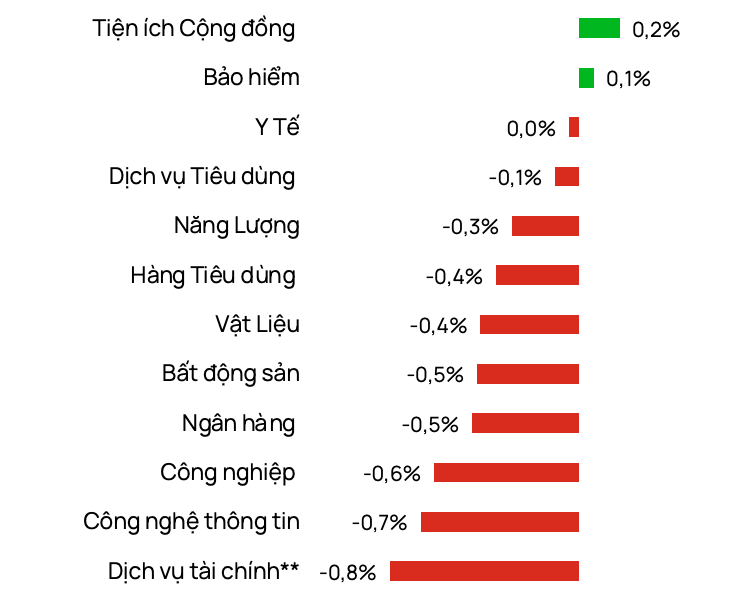

Diễn biến theo ngành (HSX + HNX)

Powered by Froala Editor