Vietcap Mobile App

Vietcap Mobile App  Vietcap Trading

Vietcap Trading  Tải Vietcap Pro

Tải Vietcap Pro  Mở tài khoản

Mở tài khoản  Vietcap IQ

Vietcap IQ  Vietcap Academy

Vietcap Academy  Vietcap Webinar

Vietcap Webinar  Hướng dẫn chung

Hướng dẫn chung ACV, DHC, LPB, VIC

Phân tích Kỹ thuật

- VN-Index giảm nhẹ với thanh khoản thấp ngày thứ Sáu, đóng cửa sát hỗ trợ MA20 tại 1.260 điểm. Chỉ số có thể tăng trở lại hôm nay để kiểm định kháng cự MA10 tại 1.272 điểm.

Phân tích Cơ bản

ACV [Khuyến nghị: PHTT] – Báo cáo ĐHCĐ

- Kế hoạch tổng doanh thu năm 2024: 20,3 nghìn tỷ đồng (+2% YoY; 84% dự báo năm 2024 của chúng tôi).

- Kế hoạch LNTT năm 2024: 9,4 nghìn tỷ đồng (+6% YoY; 86% dự báo năm 2024 của chúng tôi).

- Tổng lượng hành khách: 114 triệu (+1% YoY; 98% so với mức năm 2019; bao gồm ga hành khách quốc tế sân bay Đà Nẵng và sân bay Cam Ranh).

- Chúng tôi cho rằng ACV đã đề ra kế hoạch thận trọng tương tự như trước đây.

- Chúng tôi hiện đưa ra giá mục tiêu là 99.400 đồng/cổ phiếu cho ACV.

DHC [Khuyến nghị: KHẢ QUAN]

- Điều chỉnh giảm 5% giá mục tiêu xuống 48.600 đồng/cổ phiếu và hạ khuyến nghị từ MUA xuống KHẢ QUAN.

- Dự báo biên lợi nhuận gộp dự phóng năm 2024 sẽ giảm so với năm 2023 trước khi tăng trở lại từ năm 2025

- Kỳ vọng tác động tiêu cực của việc biên lợi nhuận giảm đến từ chênh lệch đầu vào-đầu ra thấp hơn đối với LNST sau lợi ích CĐTS sẽ được bù đắp một phần bởi dự báo sản lượng bán thùng carton cao hơn của chúng tôi.

- Giá mục tiêu của chúng tôi tương ứng với P/E dự phóng các năm 2024/25 lần lượt ở mức 12,4 lần/9,4 lần so với P/E trượt trung bình 10 năm là 10,5 lần.

LPB [Khuyến nghị: BÁN]

- Điều chỉnh tăng 13,0% giá mục tiêu cho LPB lên 16.800 đồng nhưng điều chỉnh khuyến nghị từ KÉM KHẢ QUAN thành BÁN do giá cổ phiếu LPB đã tăng 50% trong 2 tháng qua.

- Điều chỉnh tăng dự báo LNST năm 2024 thêm 24% lên 8,0 nghìn tỷ đồng (+44,1% YoY), nhờ NOII tăng và tỷ lệ hình thành nợ xấu thấp hơn dự kiến trong quý 1/2024.

- Đánh giá định giá hiện tại của LPB là khá cao với P/B dự phóng năm 2024 là 1,77 lần (cao hơn 47,5% so với trung vị của các ngân hàng khác thuộc danh mục theo dõi của chúng tôi).

VIC [Khuyến nghị: PHTT]

- Điều chỉnh hạ khuyến nghị từ KHẢ QUAN xuống PHÙ HỢP THỊ TRƯỜNG và giảm 3,6% giá mục tiêu xuống còn 47.800 đồng/cổ phiếu.

- Dự báo LNTT của VIC đạt 14 nghìn tỷ đồng (+1,4% YoY), chủ yếu nhờ doanh thu mảng bất động sản khả quan và khoản lãi từ thoái vốn và dự báo LNST sau lợi ích CĐTS năm 2024 đạt 2,7 nghìn tỷ đồng (+25% YoY).

- Tiếp tục dự báo vốn đầu tư XDCB trung bình cho VinFast trong giai đoạn 2024-25 là 20,9 nghìn tỷ đồng mỗi năm.

Tin tức khác

- Chỉ số PMI ngành sản xuất Việt Nam của S&P Global duy trì ở mức 50,3 trong tháng 5, cho thấy ngành sản xuất tiếp tục cải thiện trong hai tháng liên tiếp. Các đơn hàng mới tiếp tục tăng mạnh trong tháng 5, giúp đẩy nhanh hoạt động mở rộng sản xuất, với tốc độ tăng trưởng sản xuất nhanh nhất kể từ tháng 9/2022.

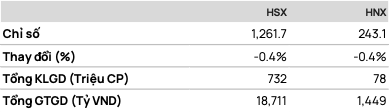

Tổng quan thị trường

Giao dịch Phái sinh

• Nhận định:

Hợp đồng F2406 biến động giằng co trong biên độ hẹp, từ 1.268-1.275 điểm.

Dự báo F2406 có thể tiếp tục nỗ lực hồi phục lên 1.277 điểm để đóng lại gap giảm giá.

• Chiến lược:

Mua (B) tại: 1.268 điểm

Mục tiêu (TP): 1.277 điểm

Dừng lỗ (SL) tại 1.266 điểm

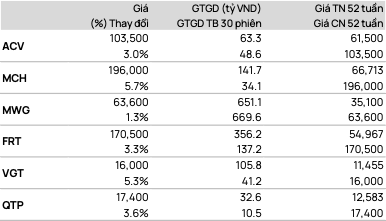

TOP CP vượt đỉnh 52 tuần

TOP CP có kỹ thuật tốt nhất

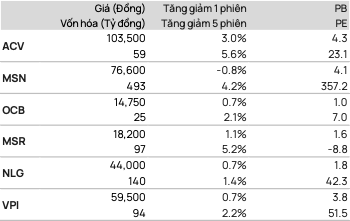

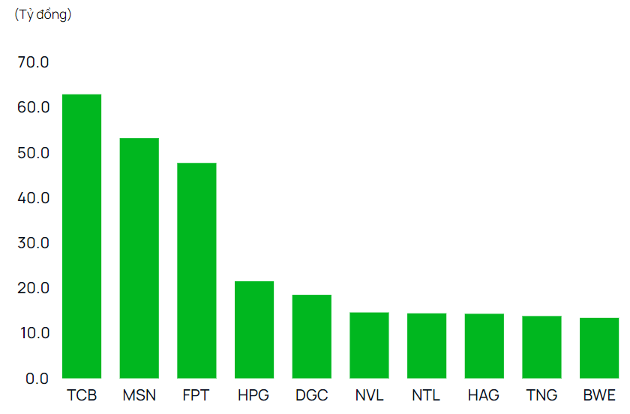

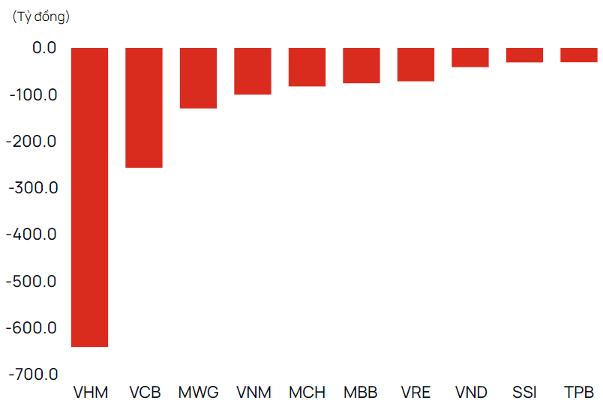

Giao dịch tự doanh

• Mua • Bán

• Bán

Giao dịch khối ngoại

• Mua • Bán

• Bán

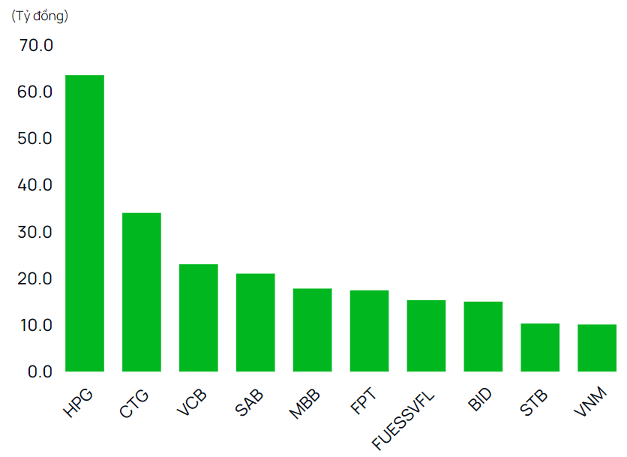

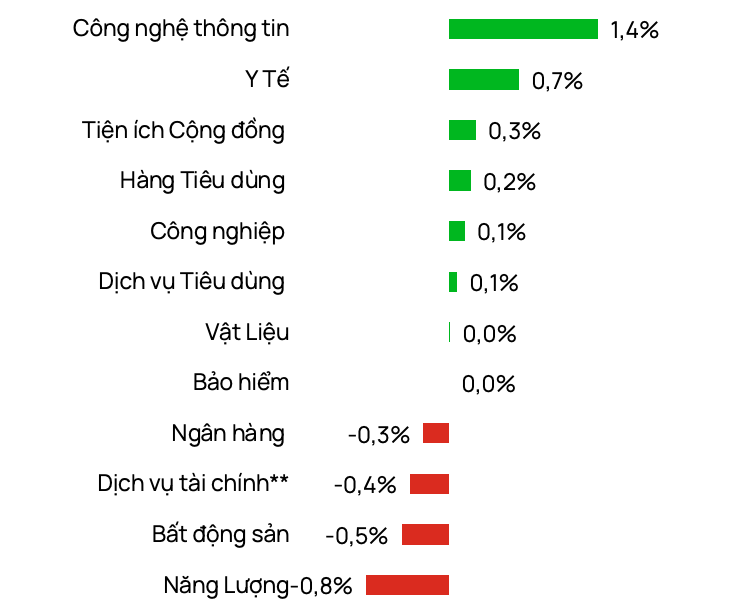

Diễn biến theo ngành (HSX + HNX)

Powered by Froala Editor