Vietcap Mobile App

Vietcap Mobile App  Vietcap Trading

Vietcap Trading  Tải Vietcap Pro

Tải Vietcap Pro  Mở tài khoản

Mở tài khoản  Vietcap IQ

Vietcap IQ  Vietcap Academy

Vietcap Academy  Vietcap Webinar

Vietcap Webinar  Hướng dẫn chung

Hướng dẫn chung VN30 kiểm định kháng cự mạnh, BMP, HDG, NKG, VTP, BSR, DPM

Phân tích Kỹ thuật

- VN30 tăng nhẹ ngày thứ Năm nhưng với thanh khoản thấp. Chỉ số có thể sẽ kiểm định ngưỡng kháng cự mạnh MA20, MA50 tại 1.248-1.255 hôm nay trước khi thoái lui trở lại. Ngưỡng hỗ trợ MA5 hiện đang nằm tại 1.233 điểm.

Phân tích Cơ bản

BMP [Khuyến nghị: KHẢ QUAN] – Báo cáo ĐHCĐ

- Kế hoạch năm 2024 về doanh thu 5,5 nghìn tỷ đồng (+6,5% YoY) và LNST sau lợi ích CĐTS 1 nghìn tỷ đồng (-1% YoY). LNST sau lợi ích CĐTS quý 1/2024 chỉ hoàn thành 18% kế hoạch cả năm.

- Cổ tức tiền mặt năm 2023 là 12.600 đồng/cổ phiếu (tương đương tỷ lệ chi trả cổ tức 99% cho LNST sau lợi ích CĐTS năm 2023), trong đó 6.500 đồng/cổ phiếu đã được trả vào tháng 11/2023.

- Cổ tức năm 2024 tối thiểu bằng 50% LNST năm 2024, bằng tiền mặt hoặc cổ phiếu.

- Chúng tôi hiện đưa ra giá mục tiêu cho BMP là 119.100 đồng/cổ phiếu.

HDG [Khuyến nghị: KHẢ QUAN] – Báo cáo ĐHCĐ

- Kế hoạch năm 2024 với doanh thu không đổi 2,9 nghìn tỷ đồng (+0% YoY) và LNST trước lợi ích CĐTS là 972 tỷ đồng (+12% YoY). Chúng tôi lưu ý rằng HDG đã ghi nhận kết quả LNST cao hơn trung bình 9% so với kế hoạch trong 5 năm qua.

- KQKD quý 1/2024 với doanh thu đạt 848 tỷ đồng (-11% YoY) và LNST sau lợi ích CĐTS đạt 221 tỷ đồng (-27% YoY), lần lượt hoàn thành 27% và 27% dự báo cả năm tương ứng của chúng tôi.

- Cổ tức tiền mặt năm 2023 là 500 đồng/cổ phiếu và cổ tức cổ phiếu là 10%.

- Cổ tức năm 2024 là 15% trên mệnh giá (có thể chia thành tiền mặt và cổ phiếu, hoặc cổ tức cổ phiếu hoàn toàn, sẽ được quyết định tại ĐHCĐ năm 2025).

- Chúng tôi hiện đưa ra giá mục tiêu cho HDG là 30.200 đồng/cổ phiếu.

NKG [Khuyến nghị: BÁN] – KQKD quý 1/2024

- Kết quả quý 1/2024: Doanh thu thuần đạt 5,3 nghìn tỷ đồng (+19% QoQ, +21% YoY) và LNST sau lợi ích CĐTS đạt 150 tỷ đồng (+569% QoQ, so với khoản lỗ 49 tỷ đồng trong quý 1/2023).

- Chúng tôi cũng nhận thấy khả năng điều chỉnh giảm đối với dự báo trước đó do doanh thu và LNST sau lợi ích CĐTS quý 1/2024 chỉ hoàn thành 21% và 18% dự báo tương ứng của chúng tôi

- Chúng tôi hiện đưa ra giá mục tiêu cho NKG là 13.000 đồng/cổ phiếu.

VTP [Khuyến nghị: PHTT] – KQKD quý 1/2024

- KQKD quý 1/2024: Doanh thu thuần đạt 4,7 nghìn tỷ đồng (-2% YoY) và LNST sau lợi ích CĐTS đạt 58 tỷ đồng (-23% YoY).

- Doanh thu quý 1 vượt kỳ vọng của chúng tôi trong khi LNST quý 1 thấp hơn dự báo của chúng tôi. Chúng tôi nhận thấy rủi ro giảm đối với dự báo năm 2024 của chúng tôi cho VTP.

- Chúng tôi hiện đưa ra giá mục tiêu cho VTP là 74.600 đồng/cổ phiếu.

BSR [Khuyến nghị: KHẢ QUAN] – KQKD quý 1/2024

- KQKD quý 1/2024: Doanh thu đạt 30,7 nghìn tỷ đồng (-10% YoY) và LNST sau lợi ích CĐTS báo cáo đạt 1,1 nghìn tỷ đồng (-30% YoY).

- Kết quả này thấp hơn kỳ vọng của chúng tôi. Chúng tôi thấy rủi ro điều chỉnh giảm nhẹ đối với dự báo lợi nhuận.

- Crack spread vẫn cao hơn đáng kể so với mức trước đại dịch do chênh lệch cung cầu đối với các sản phẩm lọc dầu vẫn còn lớn.

- Chúng tôi hiện đưa ra giá mục tiêu cho BSR là 19.600 đồng/cổ phiếu.

DPM [Khuyến nghị: PHTT] – KQKD quý 1/2024

- KQKD quý 1/2024 tích cực với doanh thu đạt 3.307 tỷ đồng (+1% YoY) và LNST sau lợi ích CĐTS báo cáo đạt 264 tỷ đồng (+2% YoY).

- Kết quả này hoàn thành 24% và 40% dự báo cả năm tương ứng của chúng tôi. Chúng tôi nhận thấy tiềm năng tăng nhẹ đối với dự báo lợi nhuận năm 2024 của chúng tôi.

- Chúng tôi hiện đưa ra giá mục tiêu cho DPM là 30.300 đồng/cổ phiếu.

Tổng quan thị trường

Giao dịch Phái sinh

• Nhận định:

Hợp đồng F2405 thể hiện nỗ lực tăng giá khi đóng cửa ở mức cao mới trong vài phiên gần đây.

Dự báo F2405 sẽ kiểm định kháng cự tại 1.246 điểm trước khi điều chỉnh giảm.

• Chiến lược:

Chờ bán tại: 1.246 điểm

Mục tiêu (TP): 1.234 điểm

Dừng lỗ (SL) tại 1.249 điểm

TOP CP vượt đỉnh 52 tuần

TOP CP có kỹ thuật tốt nhất

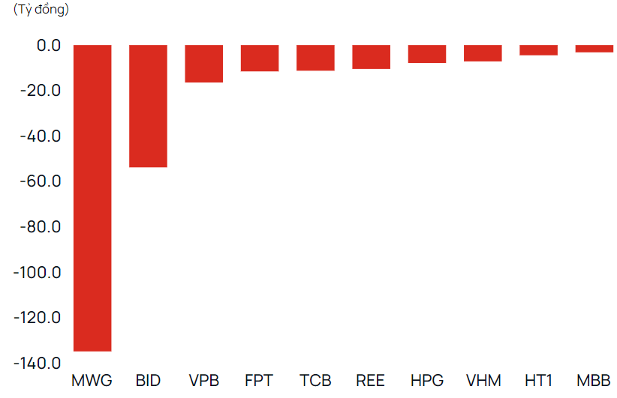

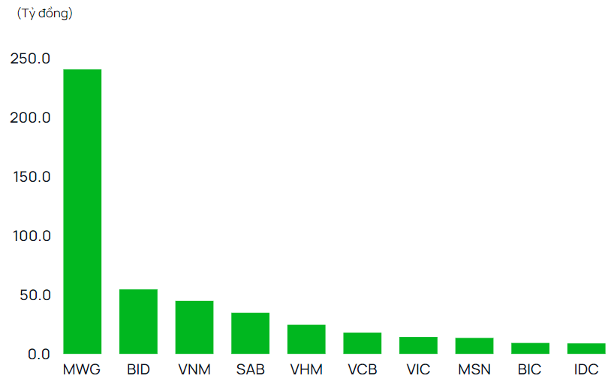

Giao dịch tự doanh

• Mua

• Bán

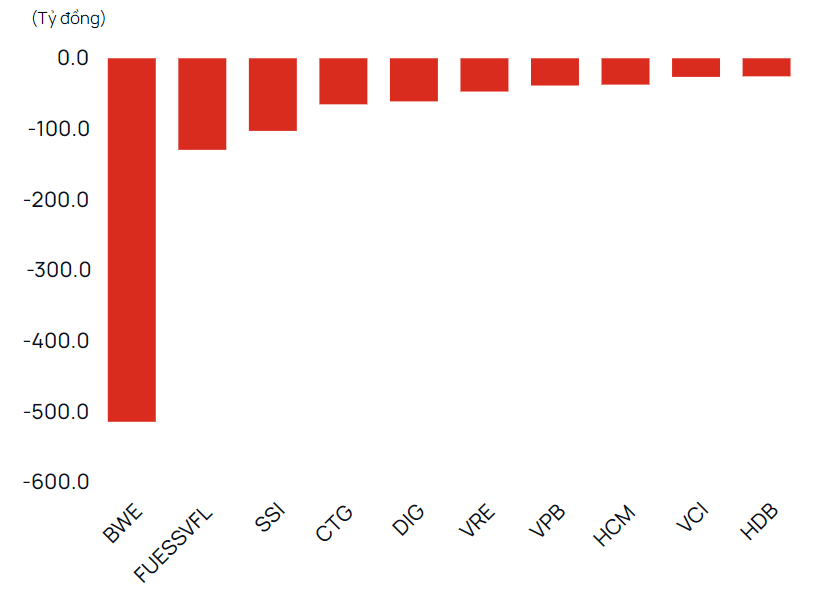

Giao dịch khối ngoại

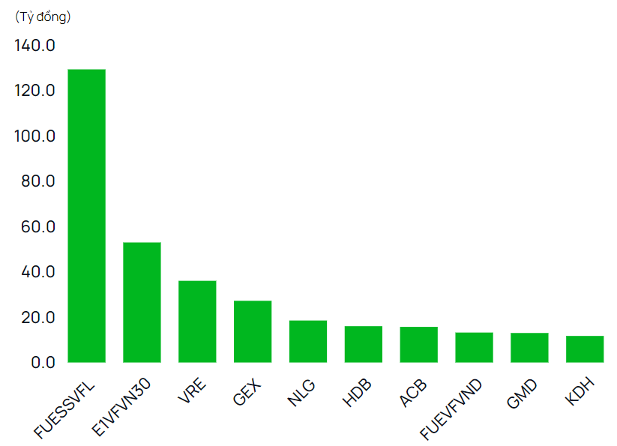

• Mua

• Bán

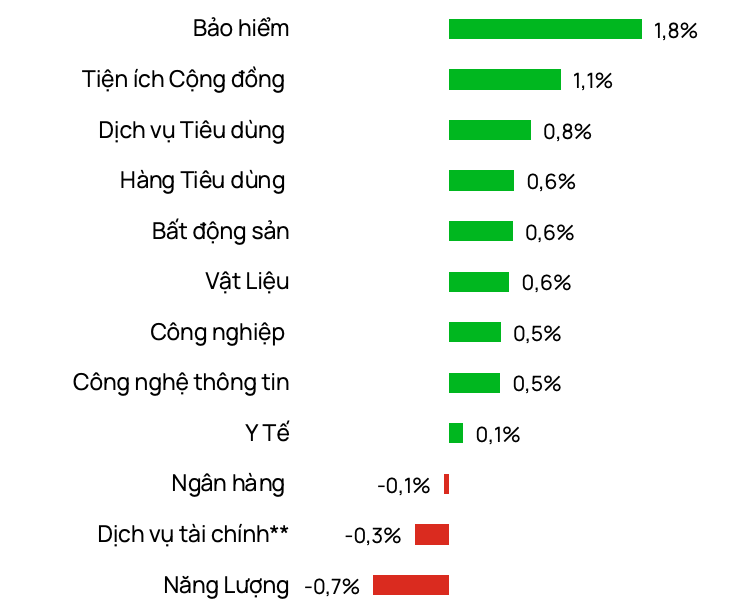

Diễn biến theo ngành (HSX + HNX)

Powered by Froala Editor