Vietcap Mobile App

Vietcap Mobile App  Vietcap Trading

Vietcap Trading  Tải Vietcap Pro

Tải Vietcap Pro  Mở tài khoản

Mở tài khoản  Vietcap IQ

Vietcap IQ  Vietcap Academy

Vietcap Academy  Vietcap Webinar

Vietcap Webinar  Hướng dẫn chung

Hướng dẫn chung DGW, HDB, PLX, VJC, CTG, CTR, FRT

Phân tích Kỹ thuật

- VN-Index tăng điểm phiên cuối tuần trước nhờ sự dẫn dắt của một số mã vốn hóa rất lớn, vượt nhẹ lên trên MA10. Theo đó, chỉ số vẫn đang duy trì nhịp hồi phục hướng lên vùng quanh 1.230 điểm.

DGW [Khuyến nghị: KHẢ QUAN] – Báo cáo ĐHCĐ

- Công bố KQKD quý 1/2024 với tổng doanh thu đạt 4,99 nghìn tỷ đồng (+26% YoY) và LNST tăng 16% YoY, đạt 92 tỷ đồng.

- Kế hoạch năm 2024: Doanh thu 23 nghìn tỷ đồng (+22% YoY) và LNST 490 tỷ đồng (+38% YoY).

- Cổ tức tiền mặt năm 2023 là 500 đồng/cổ phiếu và cổ tức bằng cổ phiếu là 30%.

- Chúng tôi hiện đưa ra giá mục tiêu cho DGW là 65.100 đồng/cổ phiếu.

HDB [Khuyến nghị: KHẢ QUAN]

- Kế hoạch năm 2024 bao gồm LNTT là 15,9 nghìn tỷ đồng (+22% YoY), tăng trưởng tín dụng 24% YoY và tỷ lệ nợ xấu được giữ ở mức dưới 1,5%.

- LNTT quý 1/2024 đạt hơn 4 nghìn tỷ đồng (+46% YoY), tốt hơn so với kỳ vọng của chúng tôi. Tăng trưởng tín dụng quý 1 đạt khoảng 7%.

- Đề xuất (1) kế hoạch chia cổ tức bằng cổ phiếu năm 2023 là 20%, (2) cổ tức bằng tiền mặt năm 2023 là 10% mệnh giá.

- Kế hoạch trả cổ tức năm 2024: tổng cổ tức lên tới 30% mệnh giá, trong đó cổ tức tiền mặt lên tới 15%.

- Chúng tôi hiện đưa ra giá mục tiêu cho HDB là 26.000 đồng/cổ phiếu.

PLX [Khuyến nghị: PHTT] – Báo cáo ĐHCĐ

- Thông qua kế hoạch LNTT thận trọng cho năm 2024 là 2,9 nghìn tỷ đồng (-27% so với kết quả thực tế năm 2023). Kế hoạch này bao gồm khả năng ghi nhận khoản lỗ bất thường từ việc thoái vốn 300 tỷ đồng khỏi Petrolimex Lào (theo ước tính của chúng tôi). Chúng tôi nhận thấy rủi ro điều chỉnh giảm nhẹ đối với dự báo lợi nhuận năm 2024 của chúng tôi, dù cần thêm đánh giá chi tiết.

- Thông qua phương án chia cổ tức tiền mặt năm 2023 là 1.500 đồng/cổ phiếu

- Thông qua phương án chia cổ tức năm 2024 tỷ lệ 10% (chưa xác định tiền mặt hay cổ phiếu).

- Chúng tôi hiện đưa ra giá mục tiêu cho PLX là 37.000 đồng/cổ phiếu.

VJC [Khuyến nghị: PHTT] – Báo cáo ĐHCĐ

- Kế hoạch doanh thu năm 2024 là 65,6 nghìn tỷ đồng (+12,4% YoY) và LNST là 1,1 nghìn tỷ đồng (+78% YoY).

- Thông qua phương án cổ tức năm 2024 tỷ lệ 25% mệnh giá (cổ tức tiền mặt hoặc cổ phiếu).

- Thông qua phương án phát hành riêng lẻ cổ phiếu ưu đãi cổ tức tối đa 20% tổng số cổ phiếu đang lưu hành tại thời điểm phát hành để (1) huy động thêm vốn lưu động và (2) trả nợ.

- Chúng tôi hiện đưa ra giá mục tiêu cho VJC là 114.000 đồng/cổ phiếu.

CTG [Khuyến nghị: KHẢ QUAN] – KQKD quý 1/2024

- Công bố KQKD quý 1/2024 với tổng thu nhập từ HĐKD (TOI) đạt 19,1 nghìn tỷ đồng (+12% YoY) và LNTT đạt 6,2 nghìn tỷ đồng (+4% YoY), phù hợp với dự báo của chúng tôi.

- Tăng trưởng tín dụng đạt 2,8% và tăng trưởng tiền gửi khách hàng đạt 1,2%. Tỷ lệ CASA quý 1/2024 không đổi so với quý trước ở mức 22,2%.

- NIM cũng không đổi theo quý ở mức 3,03%, hoàn thành 25% dự báo cả năm của chúng tôi và tốt hơn nhẹ so với kỳ vọng của chúng tôi.

- Chỉ số nợ xấu tăng nhẹ theo quý. Tỷ lệ nợ xấu quý 1/2024 tăng 22 điểm cơ bản QoQ lên 1,35% nhưng tỷ lệ dư nợ Nhóm 2 tương đối ổn định ở mức 1,59% QoQ.

- Chúng tôi hiện đưa ra giá mục tiêu cho CTG là 39.300 đồng/cổ phiếu.

CTR [Khuyến nghị: PHTT] - KQKD quý 1/2024

- Doanh thu thuần đạt 2,6 nghìn tỷ đồng (+12% YoY) và LNST sau lợi ích CĐTS đạt 116 tỷ đồng (+7% YoY), chủ yếu nhờ đà tăng trưởng mạnh của mảng hạ tầng cho thuê (towerco).

- Chúng tôi nhận thấy rủi ro điều chỉnh giảm nhẹ đối với dự báo năm 2024 của chúng tôi do tất cả các mảng kinh doanh (ngoại trừ mảng vận hành khai thác) thấp hơn nhẹ so với dự báo của chúng tôi

- Chúng tôi hiện đưa ra giá mục tiêu cho CTR là 128.500 đồng/cổ phiếu.

FRT [Khuyến nghị: KHẢ QUAN] – KQKD quý 1/2024

- Doanh thu thuần đạt 9,0 nghìn tỷ đồng (+17% YoY) và LNST sau lợi ích CĐTS đạt 39 tỷ đồng (so với khoản lỗ ròng 5 tỷ đồng trong quý 1/2023).

- Khoản lỗ ròng của FPT Shop phù hợp với dự báo của chúng tôi và chúng tôi kỳ vọng khoản lỗ này sẽ tiếp tục giảm cho đến cuối năm. Mặt khác, LNST sau lợi ích CĐTS của LC vượt kỳ vọng của chúng tôi nhờ (1) khoản lỗ tài chính ròng thấp hơn dự kiến và (2) biên lợi nhuận hoạt động tốt hơn dự kiến. Chúng tôi nhận thấy tiềm năng điều chỉnh tăng trưởng đối với dự báo LNST sau lợi ích CĐTS năm 2024 của chúng tôi, dù cần thêm đánh giá chi tiết.

- Chúng tôi hiện đưa ra giá mục tiêu cho FRT là 192.500 đồng/cổ phiếu.

Tin tức khác

- Số liệu kinh tế 4 tháng đầu năm 2024:

+ Chỉ số PMI ngành sản xuất Việt Nam của S&P Global tăng trở lại lên 50,3 trong tháng 4, cao hơn mức 49,9 điểm của tháng 3. Theo báo cáo PMI, đơn hàng mới mới đã tăng trở lại với tốc độ tăng nhanh nhất kể từ tháng 8/2022.

+ CPI bình quân 3,93% so với cùng kỳ (thấp hơn mục tiêu Chính phủ đề ra năm 2024 là 4,0%-4,5%).

- Chỉ số S&P500 giảm 0,34% hôm qua do Fed giữ nguyên lãi suất, đồng thời cho biết việc cắt giảm lãi suất có thể mất nhiều thời gian hơn so với dự kiến trước đó. Trước đó vào thứ Ba, chỉ số này đã giảm mạnh và đóng cửa tháng 4 với mức giảm so với tháng trước, chấm dứt chuỗi 5 tháng tăng điểm liên tiếp.

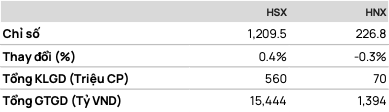

Tổng quan thị trường

Giao dịch Phái sinh

• Nhận định:

Hợp đồng F2405 thể hiện nỗ lực tăng giá sau phiên giằng co, thiết lập mức cao nhất tại 1.241 điểm. F2405 đã giao dịch với mức chiết khấu hơn 8 điểm vs VN30.

Dự báo F2405 sẽ kiểm định kháng cự tại 1.241 điểm một lần nữa.

• Chiến lược:

Mua tại: 1.231 điểm

Mục tiêu (TP): 1.241 điểm

Dừng lỗ (SL) tại 1.229 điểm

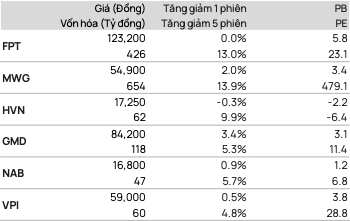

TOP CP vượt đỉnh 52 tuần

TOP CP có kỹ thuật tốt nhất

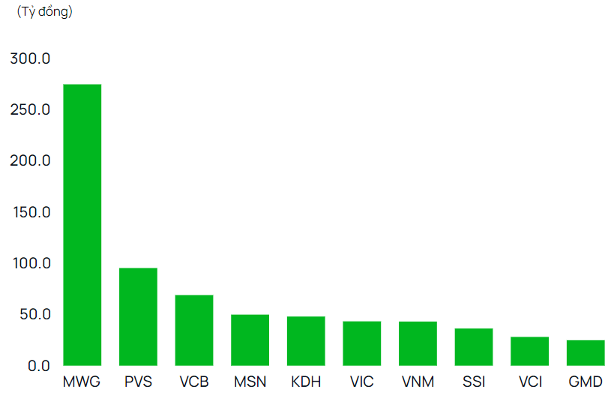

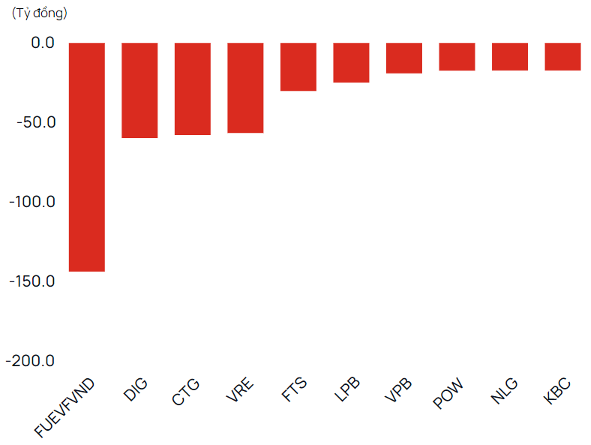

Giao dịch tự doanh

• Mua

• Bán

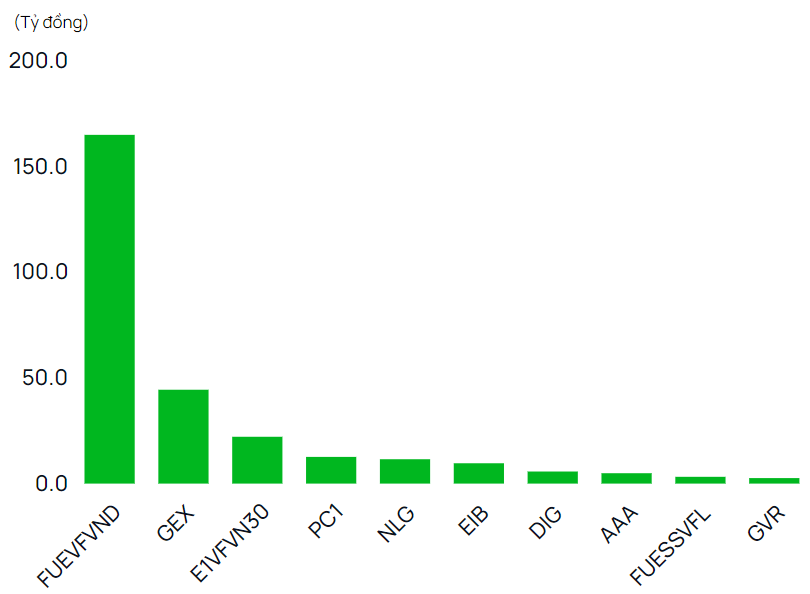

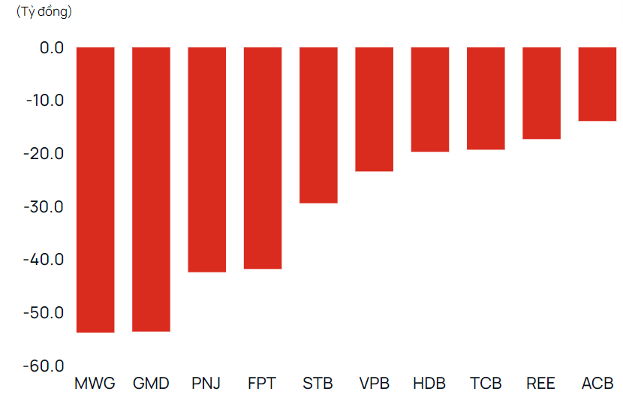

Giao dịch khối ngoại

• Mua

• Bán

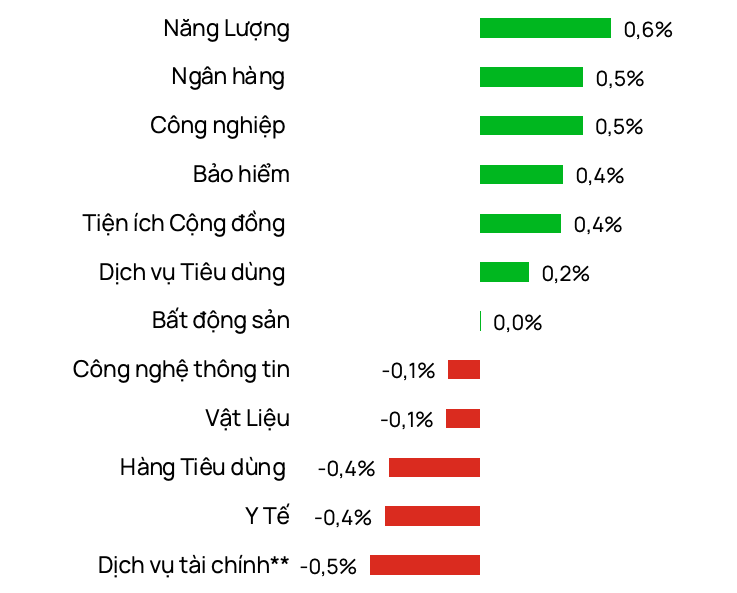

Diễn biến theo ngành (HSX + HNX)

Powered by Froala Editor