Vietcap Mobile App

Vietcap Mobile App  Vietcap Trading

Vietcap Trading  Tải Vietcap Pro

Tải Vietcap Pro  Mở tài khoản

Mở tài khoản  Vietcap IQ

Vietcap IQ  Vietcap Academy

Vietcap Academy  Vietcap Webinar

Vietcap Webinar  Hướng dẫn chung

Hướng dẫn chung VN-Index có thể hướng tới 1.290, BSR, SAB, TV2

Phân tích Kỹ thuật

- VN-Index giảm nhẹ 0,15% sau phiên giằng co, kết thúc chuỗi 3 phiên tăng liên tiếp. Chỉ số có thể sẽ tiếp tục điều chỉnh với ngưỡng hỗ trợ MA5 đang nằm tại 1.240-1.245 điểm trước khi quay lại đà tăng, hướng lên vùng 1.290 điểm.

BSR

- Tăng với thanh khoản mạnh ngày 19/2 để bước vào khu vực thị trường tăng giá.

- Xu hướng tăng ngắn hạn được củng cố sau khi thiết lập mức cao mới trong 4 tháng qua vào ngày thứ 3 với hỗ trợ MA10 đang nằm tại 19.500.

- Mua BSR với mục tiêu ngắn hạn tại 21.900 và ngưỡng dừng lỗ tại 19.500.

Phân tích Cơ bản

SAB [Research khuyến nghị: MUA]

Ghi nhận chính trong cuộc họp VAD 2024 của Vietcap

- Sản lượng bán bia năm 2023: Năm 2023, tổng sản lượng bia tại Việt Nam giảm 25% YoY, theo ban lãnh đạo SAB, nguyên nhân chính là do kinh tế suy thoái. SAB cho rằng việc thực thi nghiêm quy định nồng độ cồn khi điều khiển phương tiện giao thông có tác động ít đáng kể đến doanh số bán bia hơn so với yếu tố suy thoái kinh tế.

- Sản lượng bán bia trong 2 tháng đầu năm 2024: Sản lượng bán bia tại các chuỗi siêu thị giảm nhẹ trong 2 tháng đầu năm 2024 so với 2 tháng đầu năm 2023. Các siêu thị có xu hướng thận trọng trong việc tồn kho trước Tết Nguyên đán.

- Triển vọng năm 2024: Ban lãnh đạo kỳ vọng nhu cầu sẽ phục hồi trong quý 2-quý 3/2024, sau đó là đợt phục hồi mạnh hơn vào cuối năm 2024-2025.

SAB duy trì 5 chiến lược tăng trưởng chính bao gồm:

i. Củng cố vị thế dẫn đầu trong phân khúc phổ thông bằng việc (1) tăng cường phủ sóng trong kênh thương mại hiện đại và (2) mở rộng kênh bán hàng trực tuyến.

ii. Nắm bắt các cơ hội tăng trưởng trong phân khúc cao cấp để cải thiện biên lợi nhuận.

iii. Tăng cường hiệu quả hoạt động để tối ưu hóa chi phí.

iv. Nắm bắt sự tăng trưởng thông qua công nghệ và số hóa trong quản lý bán hàng và quản lý hàng tồn kho bằng cách triển khai SABECO 4.0 để (1) giành thị phần và (2) quản lý chi phí.

v. Đẩy mạnh các mối quan hệ đối tác chiến lược và M&A tiềm năng bao gồm (1) Tăng tỷ lệ sở hữu tại CTCP Bia Sài Gòn – Miền Tây từ 51% lên 70,55%; (2) Hợp nhất CTCP Tập đoàn Bia Sài Gòn Bình Tây (Sabibeco, UPCoM: SBB) và CTCP Tập đoàn Bao bì Sài Gòn.

TV2 - Ghi nhận chính trong cuộc họp VAD 2024 của Vietcap

- Hợp đồng EPC cho nhà máy nhiệt điện Sông Hậu 2 (2.120 MW, vốn đầu tư hơn 3 tỷ USD của Tập đoàn Toyo Ink Berhad của Malaysia): TV2 và Sunway Construction đã bắt đầu chuẩn bị cho dự án, bao gồm thiết kế kỹ thuật, lựa chọn nhà cung cấp thiết bị lớn, mở rộng đội ngũ nhân công, v.v. .

- Kế hoạch năm 2024: Kịch bản thấp (không bao gồm doanh thu từ Sông Hậu 2): Doanh thu 1.514 tỷ đồng (+43% YoY) và LNTT 70 tỷ đồng (+7% YoY). Kịch bản cơ sở chưa được hoàn thiện.

- Tầm nhìn năm 2025: Doanh thu có thể đạt 10 nghìn tỷ đồng nếu Sông Hậu 2 được chấp thuận khởi công xây dựng trước tháng 6 năm 2024.

- Dự án đường dây 500kV mạch 3 kéo dài (tổng vốn đầu tư 22 nghìn tỷ đồng). TV2 trúng 3/4 gói thầu tư vấn điện (dự kiến doanh thu khoảng vài trăm tỷ đồng – con số chính xác chưa được công bố).

Tin Tức Khác

- Chỉ số PMI ngành sản xuất Việt Nam của S&P Global tiếp tục tăng nhẹ lên 50,4 vào tháng 2/2024, từ mức 50,3 vào tháng 1/2024, cho thấy sự cải thiện trong lĩnh vực này tháng thứ 2 liên tiếp.

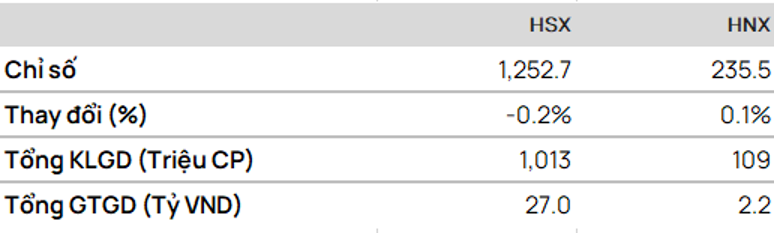

Tổng quan thị trường

Giao dịch Phái sinh

• Nhận định:

Sau khi tăng và chạm kháng cự tại 1.271 điểm, hợp đồng F2403 đã điều chỉnh giảm và giằng co tại hỗ trợ 1.261 điểm.

Dự báo F2403 sẽ tăng để kiểm định lại mốc 1.271 điểm.

• Chiến lược:

Mua tại: 1.261 điểm

Mục tiêu (TP): 1.271 điểm

Dừng lỗ (SL) tại 1.258 điểm.

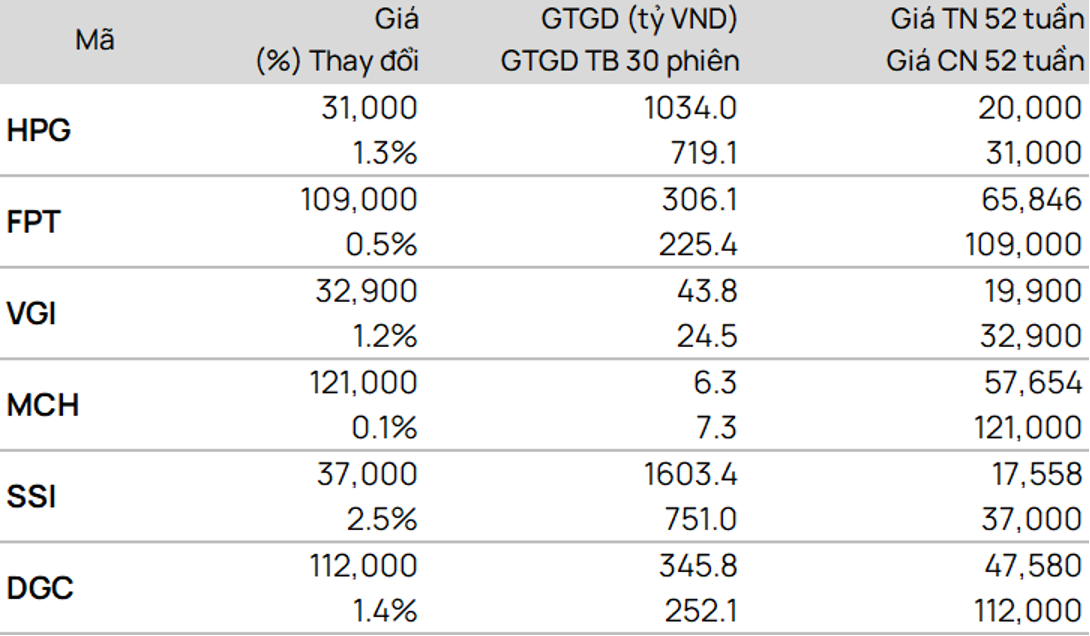

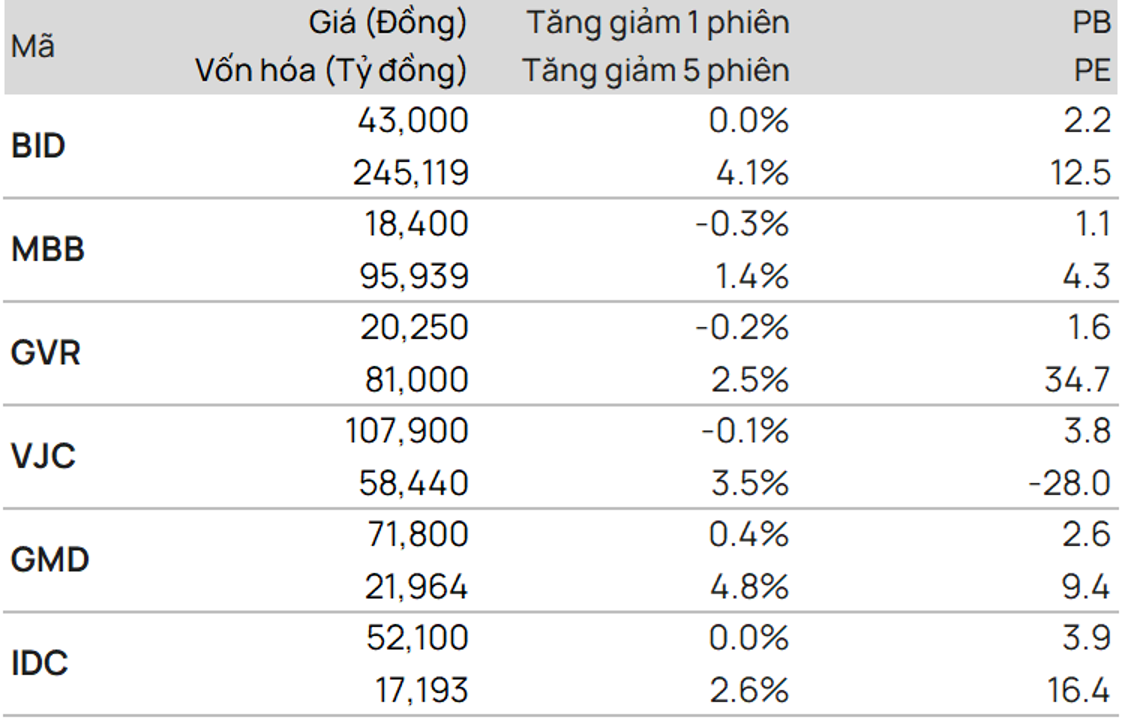

TOP CP vượt đỉnh 52 tuần

TOP CP có kỹ thuật tốt nhất

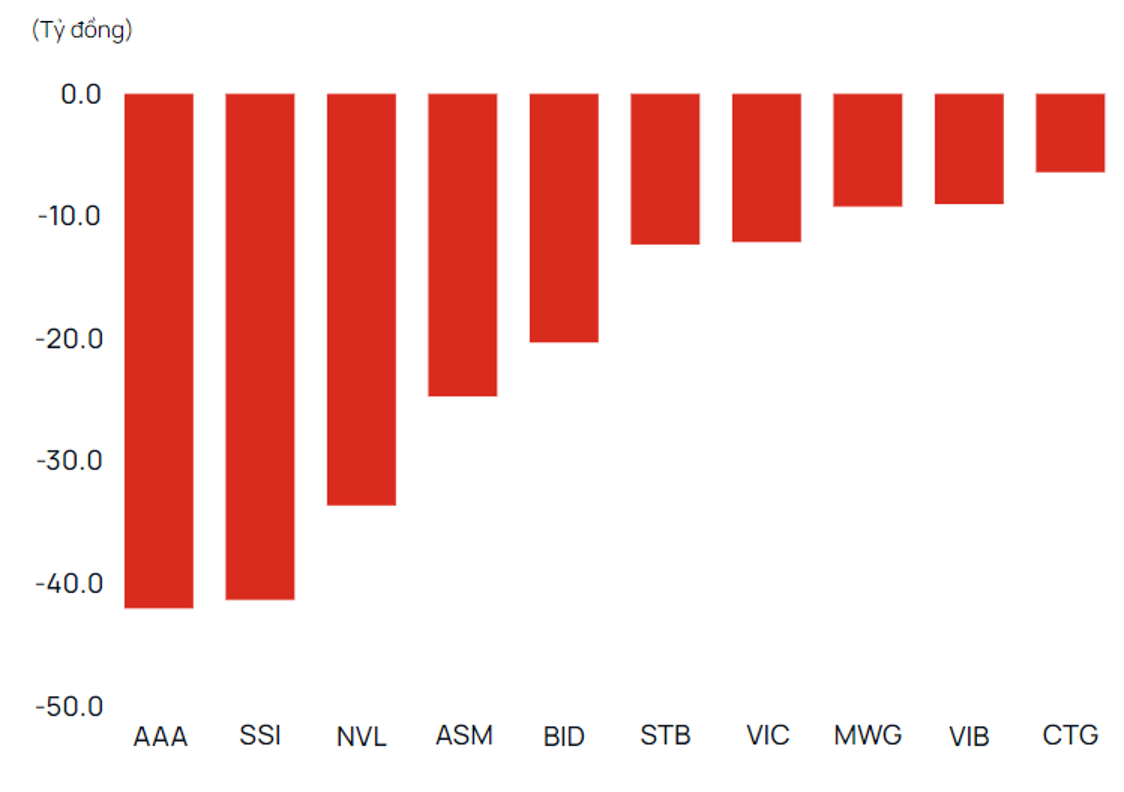

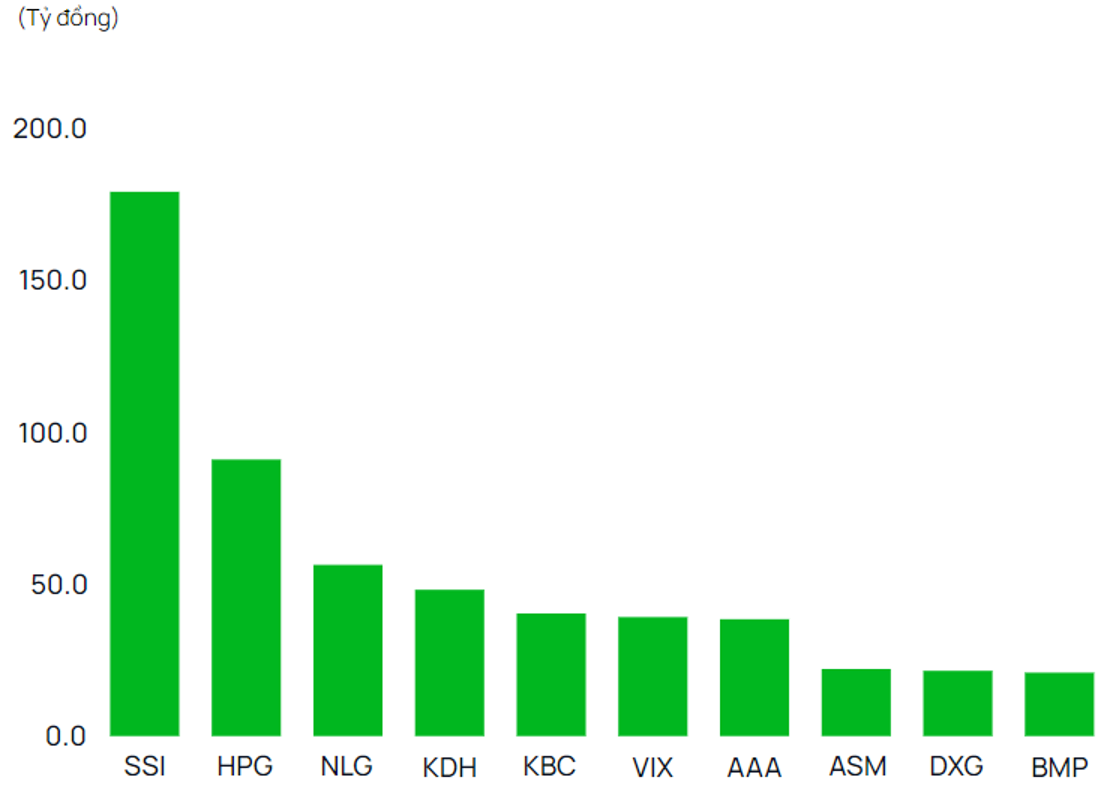

Giao dịch tự doanh

• Mua

• Bán

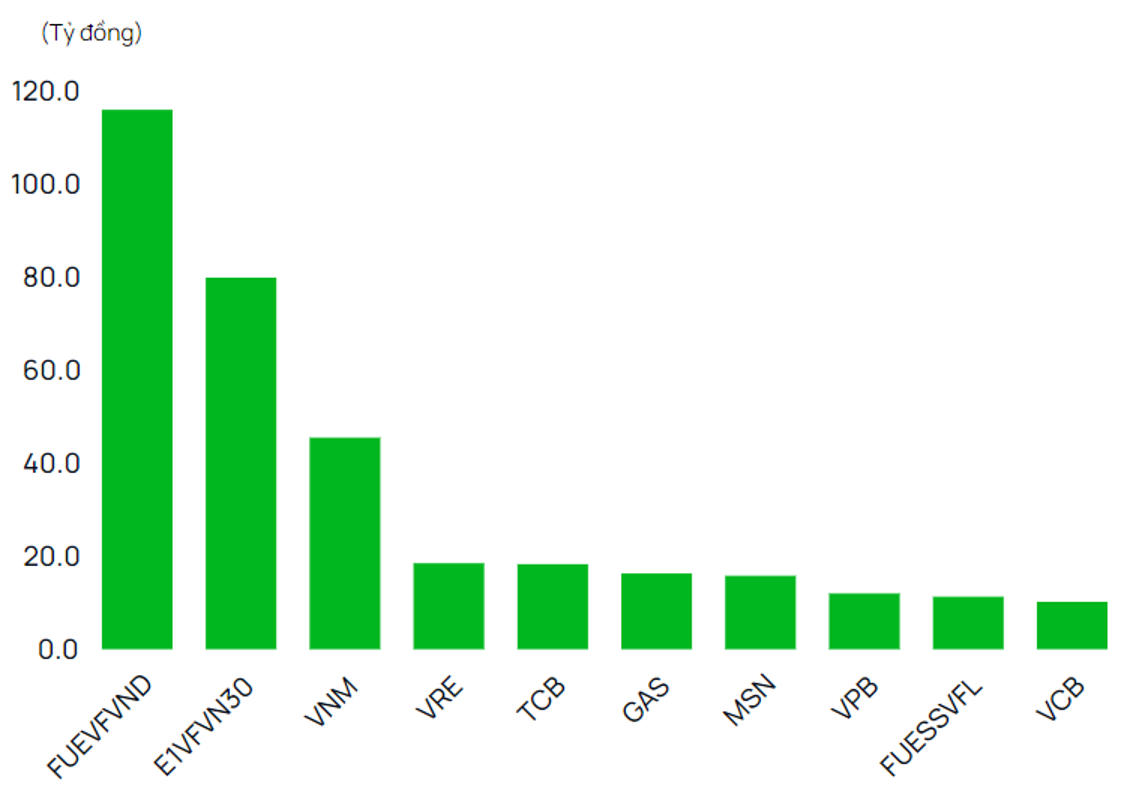

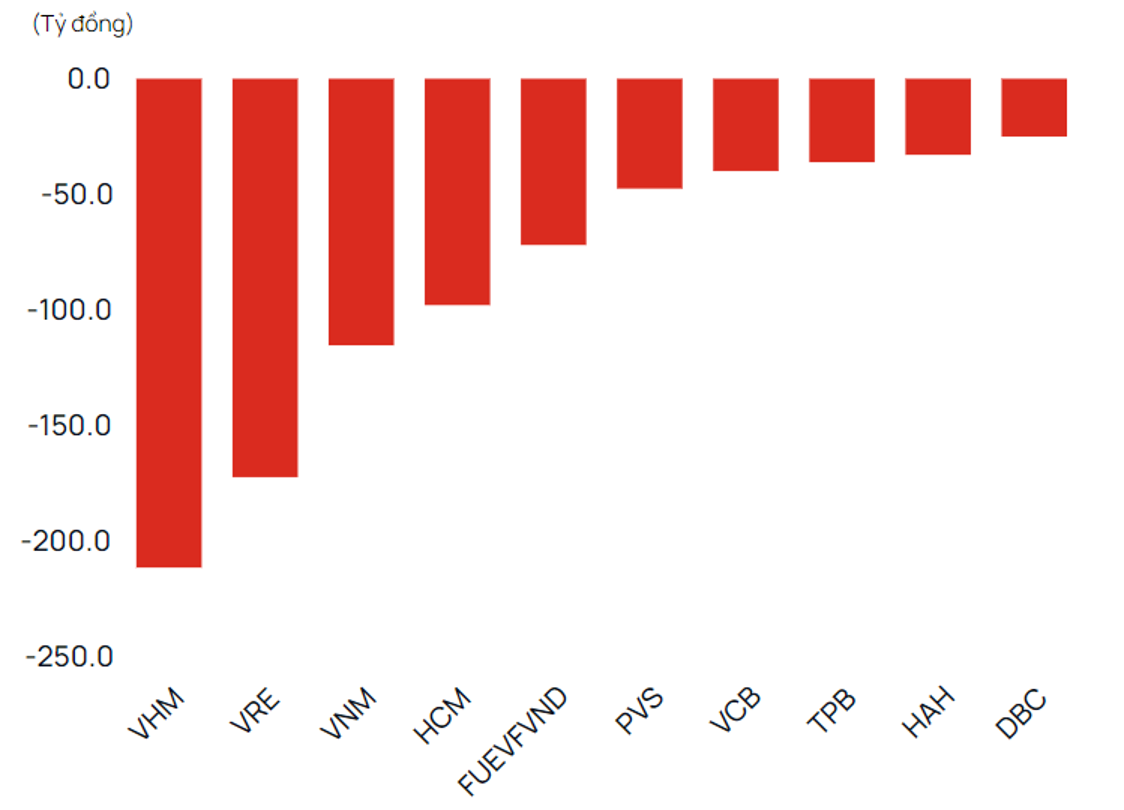

Giao dịch khối ngoại

Giao dịch khối ngoại

• Mua

• Bán

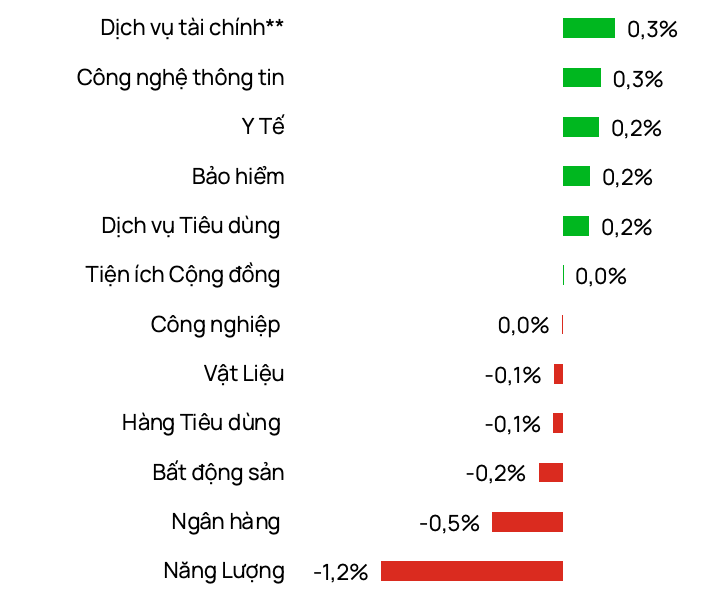

Diễn biến theo ngành (HSX + HNX)

Diễn biến theo ngành (HSX + HNX)

Powered by Froala Editor