Vietcap Mobile App

Vietcap Mobile App  Vietcap Trading

Vietcap Trading  Tải Vietcap Pro

Tải Vietcap Pro  Mở tài khoản

Mở tài khoản  Vietcap IQ

Vietcap IQ  Vietcap Academy

Vietcap Academy  Vietcap Webinar

Vietcap Webinar  Hướng dẫn chung

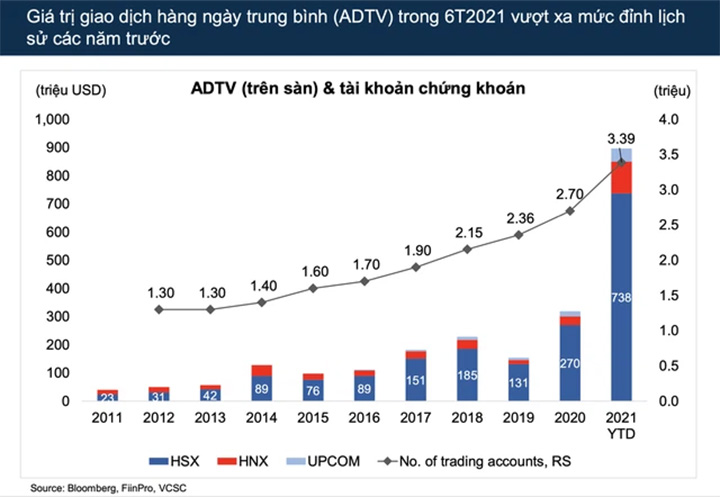

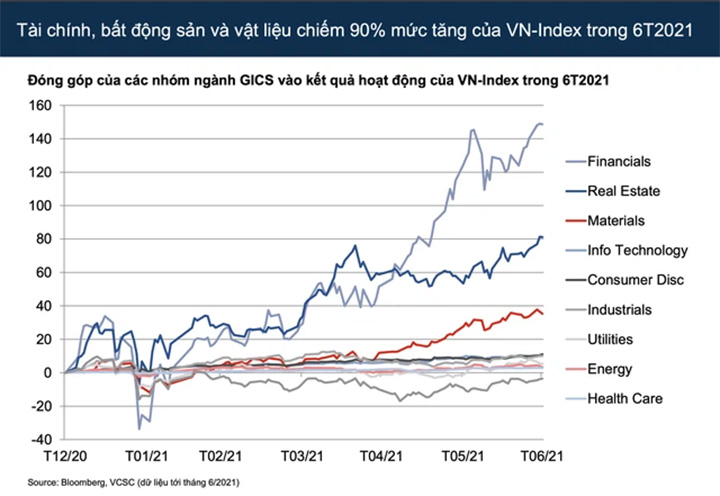

Hướng dẫn chung 6 tháng đầu năm, nhóm ngành tài chính – bất động sản – vật liệu đã chiếm hơn 90% mức tăng của VN-Index.

Trong báo cáo chiến lược đầu từ 6 tháng cuối năm 2021 vừa công bố mới đây, CTCP Chứng khoán Vietcap duy trì quan điểm tích cực về triển vọng tăng trưởng của thị trường chứng khoán Việt Nam trong trung hạn. Điều này được dẫn dắt bởi tăng trưởng mạnh mẽ của GDP và lợi nhuận các doanh nghiệp.

VN-Index được dự báo đạt mức 1.450 điểm vào cuối năm 2021 và 1.600 điểm cuối năm 2022, đều được điều chỉnh nâng lên so với dự báo trước đó.

Mức tăng trưởng EPS cũng được Vietcap dự báo lần lượt 33%/20%/17% cho giai đoạn 2021 – 2023. Tỷ lệ P/E dự phóng 12 tháng vào cuối năm 2021 là 14,3 lần, gần mức trung bình 14 lần kể từ cuối năm 2013. Lãi suất được kỳ vọng tiếp tục ở mức thấp là yếu tố hỗ trợ cho P/E.

Tuy nhiên, công ty chứng khoán cũng đề cập đến các yếu tố rủi ro gồm:

- Các gián đoạn kinh tế lớn hơn từ COVID-19 khiến GDP tăng trưởng thấp hơn tính toán, làm chậm đà phục hồi của các lĩnh vực bị ảnh hưởng trực tiếp cũng như chất lượng tài sản ngân hàng.

- Nền kinh tế mở cửa trở lại sẽ chuyển hướng sự chú ý của nhà đầu tư cá nhân và dòng tiền sang các loại hình tài sản khác.

- Các chính sách hạn chế giao dịch của nhà đầu tư cá nhân.

- Lạm phát gia tăng dẫn đến thắt chặt chính sách, lãi suất cao hơn ảnh hưởng đến định giá và khẩu vị của nhà đầu tư cá nhân với cổ phiếu.

Trong nửa cuối năm, Vietcap kỳ vọng dòng tiền sẽ luân chuyển vào các cổ phiếu tốt chưa bứt phá.

Trên thực tế, nhóm ngành tài chính – bất động sản – vật liệu đã chiếm hơn 90% mức tăng của VN-Index trong 6 tháng đầu năm.

Mặc dù các ngân hàng có thể tiếp tục ghi nhận tăng trưởng tín dụng mạnh mẽ, Vietcap cho rằng định giá hiện tại đã là khá phù hợp và dư địa để tái định giá còn khá ít.

Nhóm bất động sản cũng được đánh giá tích cực, nhưng mã cổ phiếu vốn hoá lớn là NVL đã đóng góp gần 10% vào mức tăng trong 6 tháng đầu năm của VN-Index.

Vietcap cũng tin rằng biên lợi nhuận của các công ty thép đã đạt đỉnh vào quý 2. Kịch bản là giá sản phẩm sẽ bình ổn quanh mức hiện tại, đồng thời mức giảm giá bán có thể ảnh hưởng đến biên lợi nhuận.

Các cổ phiếu ngành tiêu dùng trong nước đang chịu tác động từ làn sóng đại dịch thứ 4, nhưng đây chỉ là vấn đề tạm thời. Triển vọng tăng trưởng vẫn duy trì tích cực và định giá đã dần rẻ hơn.

Cùng chủ đề:

- "Chấp" Covid-19, lợi nhuận toàn thị trường vẫn được dự báo tăng tốt 6 tháng cuối năm 2021

- Chứng sĩ chọi chứng đi tìm ý tưởng đầu tư

Powered by Froala Editor