Vietcap Mobile App

Vietcap Mobile App  Vietcap Trading

Vietcap Trading  Tải Vietcap Pro

Tải Vietcap Pro  Mở tài khoản

Mở tài khoản  Vietcap IQ

Vietcap IQ  Vietcap Academy

Vietcap Academy  Vietcap Webinar

Vietcap Webinar  Hướng dẫn chung

Hướng dẫn chung 1. Hiểu về trái phiếu

1.1. Định nghĩa trái phiếu (Bond)

Khái niệm về trái phiếu - Trái phiếu là một loại chứng khoán xác nhận nghĩa vụ trả nợ của nhà phát hành cho người nắm giữ trái phiếu với một khoản tiền cụ thể. Khoản tiền này phải được thanh toán trong một khoảng thời gian được xác định, với một mức lợi tức theo như quy định. Nhà phát hành trái phiếu có thể là một doanh nghiệp hay một tổ chức chính quyền như: chính quyền và kho bạc Nhà nước.

1.2. Thị trường trái phiếu ( Market Bond)

Thị trường trái phiếu Việt Nam hình thành từ những năm 1990 và bắt đầu phát triển từ năm 2000. Trong giai đoạn từ 2011 đến nay, thị trường trái phiếu đã phát triển mạnh nhằm đáp ứng yêu cầu huy động vốn của Chính phủ, chính quyền địa phương, các ngân hàng chính sách và doanh nghiệp. Khuôn khổ pháp lý cho hoạt động của thị trường trái phiếu được ban hành đầy đủ, đồng bộ từ cấp Luật, Nghị định đến Thông tư hướng dẫn, bao gồm 4 loại :

1.2.1. Thị trường trái phiếu Chính phủ

Do Bộ Tài chính phát hành nhằm mục đích huy động vốn cho Ngân sách nhà nước, kế hoạch phát hành sẽ được Kho bạc Nhà nước công bố hàng năm. Ngoài ra, tại thời điểm đầu quý, Kho bạc nhà nước cũng công bố khối lượng phát hành dự kiến trong quý chia theo từng kỳ hạn để các nhà đầu tư chủ động bố trí nguồn vốn tham gia vào các phiên phát hành TPCP. Phương thức phát hành sẽ bao gồm Đấu thầu, Bảo lãnh, Bán lẻ. Sau khi phát hành, TPCP được đăng ký, lưu ký tại Trung tâm Lưu ký Chứng khoán và niêm yết, giao dịch tại Sở GDCK nhằm tăng tính thanh khoản của trái phiếu. Hiện tại, chủ yếu TPCP được phát hành theo hình thức đấu thầu tại Sở giao dịch Chứng khoán Hà Nội. Đối tượng được phép tham gia duy nhất chính là các nhà tạo lập thị trường nhưng sẽ được Bộ tài chính đánh giá xếp hạng theo các tiêu chí: Tình hình tài chính doanh nghiệp, sự tham gia trên thị trường sơ cấp, sự tham gia trên thị trường thứ cấp.

1.2.2. Thị trường trái phiếu Chính phủ bảo lãnh

Thị trường trái phiếu Chính phủ bảo lãnh là kênh huy động vốn cho các doanh nghiệp, ngân hàng chính sách của nhà nước và tổ chức tài chính, tín dụng thuộc đối tượng được cấp bảo lãnh Chính phủ theo quy định tại Điều 32, Điều 33 của Luật Quản lý nợ công. Hiện tại, đối tượng phát hành Trái phiếu chính phủ bảo lãnh chủ yếu trên thị trường trong nước là Ngân hàng Phát triển Việt Nam và Ngân hàng Chính sách xã hội, nguồn vốn từ phát hành trái phiếu Chính phủ bảo lãnh được sử dụng để thực hiện các chương trình tín dụng có mục tiêu của nhà nước. Sẽ được phát hành theo phương thức Đấu thầu, Bảo lãnh, Đại lý, bán lẻ (chỉ đối với doanh nghiệp phát hành là tổ chức tín dụng). Các Ngân hàng chính sách sẽ đấu thầu tại sở giao dịch chứng khoán Hà Nội để mua cho chính mình hoặc mua cho khách hàng. Trái phiếu chính phủ bảo lãnh sau khi phát hành được đăng ký, lưu ký tại trung tâm Lưu ký chứng khoán và niêm yết tại sở giao dịch chứng khoán.

1.2.3. Thị trường trái phiếu chính quyền địa phương

Thị trường trái phiếu chính quyền địa phương là kênh huy động vốn cho chính quyền địa phương. Trái phiếu chính quyền địa phương được phát hành để đầu tư cho các chương trình, dự án thuộc nhiệm vụ chi của ngân sách địa phương và phát hành theo các phương thức Đấu thầu, Bảo lãnh và Đại lý phát hành. Sau khi phát hành trái phiếu chính quyền địa phương sẽ được đăng ký, lưu ký tại Trung tâm lưu ký chứng khoán và được niêm yết, giao dịch tại Sở giao dịch Chứng khoán theo yêu cầu của chủ thể phát hành

1.2.4. Thị trường trái phiếu doanh nghiệp

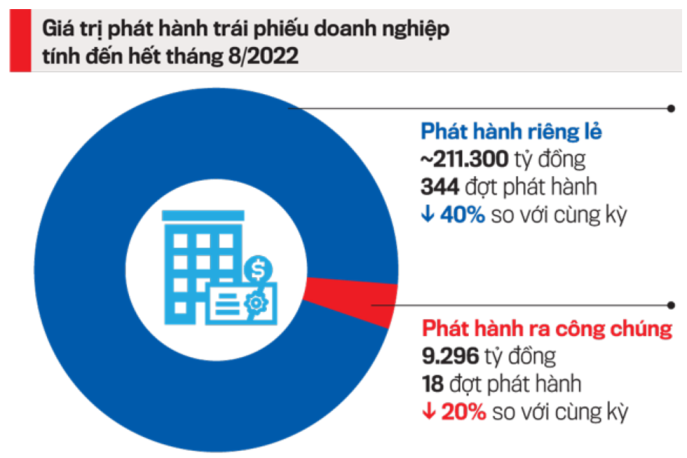

Thị trường trái phiếu doanh nghiệp là kênh huy động vốn cho các doanh nghiệp để phát triển sản xuất kinh doanh và cũng là thị trường chiếm giá trị cao nhất ( hơn 90% lượng trái phiếu được phát hành theo Hiệp hội thị trường trái phiếu Việt Nam – VBMA) và cũng tiềm ẩn nhiều rủi ro nhất. Trái phiếu doanh nghiệp được phát hành theo 2 hình thức, gồm phát hành ra công chúng phát hành riêng lẻ.

Đối với trái phiếu phát hành ra công chúng : điều kiện chào bán, hồ sơ đăng ký chào bán thực hiện theo quy định của Luật Chứng khoán, Nghị định 58/2012/NĐ-CP hướng dẫn thực hiện một số điều của Luật Chứng khoán và Luật sửa đổi, bổ sung một số điều của Luật Chứng khoán và Nghị định 60/2014/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 58/2012/NĐ-CP. Nhìn chung để phát hành ra công chúng và niêm yết trên sàn để giao dịch thì cần thủ tục hồ sơ và tiêu chí vô cùng khắt khe của Nhà nước (Khoản 3 Điều 15 Luật Chứng khoán 2019, Điều 19 Nghị định 155/2020/NĐ-CP) như : Doanh nghiệp có mức vốn điều lệ đã góp tại thời điểm đăng ký chào bán từ 30 tỷ đồng trở lên tính theo giá trị ghi trên sổ kế toán; Hoạt động kinh doanh của năm liền trước năm đăng ký chào bán phải có lãi, đồng thời không có lỗ lũy kế tính đến năm đăng ký chào bán; không có các khoản nợ phải trả quá hạn trên 01 năm;…

Điều này vô tình khiến việc huy động vốn của các doanh nghiệp không đủ tiêu chí trên trở nên khó khăn, phức tạp và dẫn đến các doanh nghiệp quyết định đi “cửa sau” bằng cách phát hành trái phiếu riêng lẻ.

Đối với trái phiếu phát hành riêng lẻ : Chỉ cần là công ty cổ phần hoặc công ty trách nhiệm hữu hạn được thành lập và hoạt động theo pháp luật Việt Nam; Thanh toán đủ cả gốc và lãi của trái phiếu đã phát hành hoặc thanh toán đủ các khoản nợ đến hạn trong 03 năm liên tiếp trước đợt phát hành trái phiếu; Đáp ứng các tỷ lệ an toàn tài chính, tỷ lệ bảo đảm an toàn trong hoạt động theo quy định của pháp luật chuyên ngành. (nhưng không quy định rõ ràng, cụ thể); Có báo cáo tài chính năm trước liền kề của năm phát hành được kiểm toán bởi tổ chức kiểm toán đủ điều kiện…

Có thể thấy nếu là một doanh nghiệp đang cần huy động vốn, chắc chắn phát hành trái phiếu riêng lẻ là lựa chọn hàng đầu bởi sự dễ dàng và thuận tiện của nó. Chính từ đây sẽ sản sinh ra vô vàn các rủi ro kéo theo hệ lũy đối với các nhà đầu tư và cả người phát hành trái phiếu doanh nghiệp.

2. Rủi ro đầu tư Trái phiếu

Rủi ro trái phiếu là điều có thể xảy ra ở cả Trái phiếu chính phủ, Trái phiếu ngân hàng hay tổ chức tài chính và Trái phiếu doanh nghiệp. Tuy nhiên nếu xét theo mức độ rủi ro cao nhất và số lượng trái phiếu đang được chào bán đến với nhà đầu tư và lưu hành trên thị trường hiện tại, thì rủi ro trái phiếu doanh nghiệp thực sự cần phải lưu tâm. Vậy khi đầu tư trái phiếu doanh nghiệp thì các nhà đầu tư cần chú ý vào rủi ro có thể sẽ gặp phải là :

2.1. Rủi ro về độ an toàn của Trái phiếu

Để đảm bảo một trái phiếu doanh nghiệp phát hành riêng lẻ có độ toàn cao nhà đầu tư cần lựa chọn các Trái phiếu có đủ 3 yếu tố :

Doanh nghiệp phát hành phải được xếp hạng tín nhiệm ở mức an toàn

Doanh nghiệp phát hành phải có tài sản đảm bảo

Doanh nghiệp phải có ngân hàng đứng ra bảo lãnh thanh toán cho trái phiếu phát hành

Xếp hạng tín nhiệm : là việc dự đoán khả năng trả nợ, đánh giá rủi ro tín dụng cũng như đưa ra những dự báo về khả năng vỡ nợ của đối tượng đi vay thông qua một hệ thống được xếp hạng sẵn . Bởi bản chất phát hành trái phiếu chính là đi vay, và người đi vay phải cố gắng hết sức đề có được xếp hạng tín nhiệm cao nhất và cơ quan xếp hạng sẽ phải khách quan đánh giá dựa trên tình hình tài chính của doanh nghiệp đi vay ảnh hưởng đến khả năng thanh toán nợ. Nếu một doanh nghiệp có tín nhiệm thấp đồng nghĩa với rủi ro đầu tư cao; thậm chí doanh nghiệp này sẽ khó có khả năng thanh toán được phần lợi tức như đã cam kết khi bán Trái phiếu. Do đó xếp hạng tín nhiệm là vô cùng quan trọng để nhà đầu tư ra quyết định có nên mua trái phiếu doanh nghiệp này hay không.

Tài sản đảm bảo : Theo Nghị định 65 (sửa đổi bổ sung một số điều của nghị định 153/2020/NĐ-CP) thì không yêu cầu doanh nghiệp phải có tài sản bảo đảm mới được phát hành trái phiếu riêng lẻ. Tuy nhiên việc có tài sản đảm bảo sẽ giúp cho nhà đầu tư yên tâm hơn về khả năng thanh toán khi đáo hạn, nâng cao chất lượng trái phiếu, và doanh nghiệp có thể trả lãi suất thấp hơn, thời gian huy động sẽ nhanh hơn, thời hạn trái phiếu cũng sẽ dài hơn so với trái phiếu không có bảo đảm. Việc có hay không có tài sản đảm bảo, cũng như chất lượng thực sự của tài sản đảm bảo là điều cực kỳ quan trọng để hạn chế rủi ro.

Bảo lãnh thanh toán : là một cam kết bằng văn bản được phát hành bởi bên bảo lãnh về việc thực hiện nghĩa vụ thanh toán thay cho bên được bảo lãnh trong trường hợp bên bảo lãnh không thực hiện đúng, đầy đủ nghĩa vụ thanh toán khi đến hạn. Trong trường hợp này là ngân hàng bảo lãnh thanh toán cho doanh nghiệp phát hành trái phiếu, nếu trường hợp doanh nghiệp không có khả năng chi trả khi đến hạn. (sẽ phân tích rõ hơn ở phần sau)

Nếu bạn là một nhà đầu tư đang có ý định mua trái phiếu thì rủi ro về độ an toàn của trái phiếu dựa theo 3 tiêu chí trên là việc cần phải cân nhắc. Nhưng trên thực tế hiện nay nhiều nhà đầu tư vẫn xuống tiền mua Trái phiếu 3 không ( không xếp hạng tín nhiệm, không tài sản đảm bảo, không bảo lãnh thanh toán) chỉ vì nhìn vào con số phần trăm lợi tức hấp dẫn (12-13%/năm, hoặc cao hơn) mà quên mất rằng lãi càng cao thì áp lực để doanh nghiệp dùng nguồn vốn huy động và tạo ra lợi nhuận để chi trả cho trái chủ càng lớn. Và khi hoạt động doanh nghiệp nếu có vấn đề thì việc chi trả khi trái phiếu đáo hạn là hoàn toàn không thể.

2.2. Rủi ro tính hợp pháp của người mua Trái phiếu

Người mua trái phiếu cần phải biết rõ theo quy định của pháp luật thì chỉ cho phép nhà đầu tư chứng khoán chuyên nghiệp được mua Trái phiếu doanh nghiệp phát hành riêng lẻ. Nếu nhà đầu tư không phải nhà đầu tư chuyên nghiệp thì không được mua loại trái phiếu này.

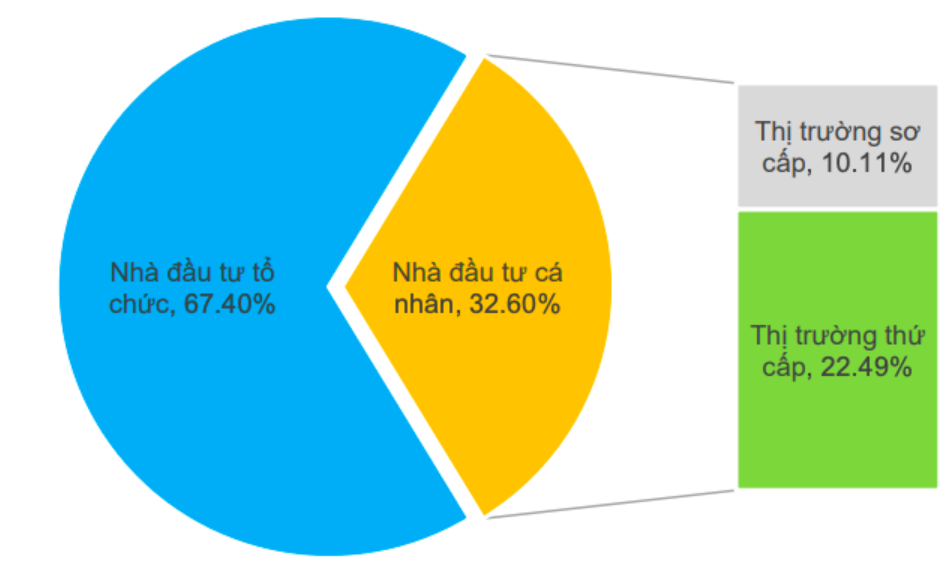

Điều kiện để trở thành nhà đầu tư chuyên nghiệp : Nghị định 65 vừa được ban hành thời gian gần đây đã sửa đổi Điều 8 về kiểm định tư cách nhà đầu tư cá nhân chuyên nghiệp. Cụ thể, nhà đầu tư cá nhân chuyên nghiệp cần đảm bảo danh mục chứng khoán niêm yết, đăng ký giao dịch phải đạt giá trị bình quân tối thiểu 2 tỷ đồng trong thời gian tối thiểu 6 tháng liền kề, không bao gồm giá trị vay ký quỹ và giá trị chứng khoán thực hiện giao dịch mua bán lại. Kết quả xác nhận nhà đầu tư cá nhân chuyên nghiệp sẽ có giá trị trong vòng 3 tháng kể từ ngày xác định. Cùng với đó quy định tại Điều 6 cũng thay đổi mệnh giá trái phiếu doanh nghiệp từ 100 nghìn đồng lên 100 triệu đồng cũng sẽ khiến cơ cấu nhà đầu tư cá nhân trong thời gian tới giảm đi nhiều so với thực tế hiện nay.

Tỉ lệ nắm giữ Trái phiếu doanh nghiệp của các nhà đầu tư cá nhân đang ở mức cao - Nguồn: Fiingroup, Bộ tài chính

Con số 32.6% này thể hiện vẫn còn hiện tượng “lách luật” trên thị trường khi rất nhiều công ty chứng khoán thậm chí ngân hàng đứng ra môi giới mời gọi nhà đầu tư cá nhân không chuyên đầu tư vào các lô trái phiếu doanh nghiệp nhưng với tên gọi như là một dạng tiền gửi tiết kiệm nhưng lãi suất cao hơn tiền gửi tiết kiệm thông thường, rút gốc linh hoạt.

Ví dụ: Khi tôi đến ngân hàng tất toán khoản gửi tiết kiệm thì được một nhân viên của ngân hàng S mời mua Trái phiếu doanh nghiệp P với lãi suất 12%/năm. Để lách quy định về điều kiện nhà đầu tư chuyên nghiệp, nhân viên này cung cấp cho tôi hợp đồng góp vốn đầu tư với một công ty tài chính X – là con của Doanh nghiệp P. Theo đó, công ty X mới là nhà đầu tư chứng khoán chuyên nghiệp đứng ra mua Trái phiếu doanh nghiệp, còn tôi chỉ là bên góp vốn cùng công ty X đầu tư.

Bằng cách thức này một số công ty tài chính, chứng khoán, ngân hàng đã có thể vượt qua được quy định khó khăn về nhà đầu tư chứng khoán chuyên nghiệp để chào mời trái phiếu đến các nhà đầu tư trên danh nghĩa hợp đồng góp vốn hay ủy thác đầu tư…Thậm chí một số ngân hàng còn mập mờ trong việc giới thiệu Trái phiếu đến nhà đầu tư, không tư vấn rõ ràng cụ thể, và chỉ dùng lãi suất cao để làm “mồi nhử”, cùng với các tên gọi gây hiểu lầm như tiết kiệm trái phiếu, tiết kiệm linh hoạt…

Việc “lách luật” để mua trái phiếu khi chưa đủ điều kiện sẽ khiến nhà đầu tư chịu rủi ro rất lớn, tổn thất khi mua trái phiếu (mất toàn bộ số tiền), thậm chí là hành vi vi phạm pháp luật. Nên cần cân nhắc thật kĩ về quy định pháp Luật và điều kiện để có thể mua Trái phiếu.

2.3. Rủi ro về mặt thanh toán

Các nhà đầu tư nên hiểu rằng Trái phiếu là một sản phẩm tài chính cho việc đầu tư, mà đã liên quan đến tài chính đầu tư thì sẽ luôn có rủi ro đi kèm. Không giống như tiền gửi ngân hàng, trái phiếu doanh nghiệp được phát hành theo nguyên tắc tự vay, tự trả, tự chịu trách nhiệm về khả năng trả nợ. Khi doanh nghiệp hoạt động kinh doanh không tốt, mất khả năng trả nợ gốc, lãi trái phiếu thì rủi ro là vô cùng lớn. Cần phải phân biệt rõ giữa:

Bảo lãnh phát hành: tổ chức bảo lãnh có cam kết với doanh nghiệp phát hành để phân phối số trái phiếu cần phát hành, nếu không thể phân phối thì tổ chức bảo lãnh phát hành có nghĩa vụ phải mua lại số Trái phiếu đó để đảm bảo phát hành lô Trái phiếu thành công. Lưu ý Khoản 1 Điều 17 Luật chứng khoán 2019 quy định bảo lãnh phát hành phải là công ty chứng khoán hoặc tổ chức được Ủy ban chứng khoán nhà nước cấp phép đáp ứng chỉ tiêu an toàn tài chính và không có liên quan tới tổ chức phát hành. Chỉ có công ty chứng khoán mới được bán Trái phiếu (Điều 70,72), nên việc hiện nay các nhà đầu tư mua Trái phiếu tại các ngân hàng là hoàn toàn sai Luật.

Bảo lãnh thanh toán: bên bảo lãnh cam kết với bên nhận bảo lãnh về việc sẽ thực hiện các nghĩa vụ thanh toán thay cho bên được bảo lãnh trong trường hợp bên được bảo lãnh không thực hiện hay thực hiện không đúng, thực hiện không đầy đủ nghĩa vụ thanh toán theo thỏa thuận khi đến hạn. Theo thông tư 11/2022/TT-NHNN quy định về việc bảo lãnh ngân hàng, sẽ cấp tín dụng và thực hiện nghĩa vụ thay cho bên được bảo lãnh khi bên được bảo lãnh không thực hiện hoặc thực hiện nghĩa vụ không đầy đủ đã cam kết với bên nhận bảo lãnh; bên được bảo lãnh phải nhận nợ và hoàn trả cho bên bảo lãnh theo thỏa thuận đã ký. Nhưng trên thực tế, khi bảo lãnh thanh toán đồng nghĩa với việc ngân hàng sẽ phải chịu rủi ro rất lớn và khi đó thì buộc ngân hàng phải thẩm định đánh giá doanh nghiệp phát hành trái phiếu, rất mất thời gian và không phù hợp với chức năng chính của ngân hàng là cho vay. Nên hiện nay việc Trái phiếu có ngân hàng bảo lãnh thanh toán trên thị trường là rất ít

Do đó các tổ chức tín dụng, công ty chứng khoán phân phối, giới thiệu mua Trái phiếu doanh nghiệp không có nghĩa là các tổ chức này đảm bảo an toàn cho việc mua Trái phiếu. Các tổ chức này chỉ là doanh nghiệp cung cấp dịch vụ, hưởng phí dịch vụ từ doanh nghiệp phát hành mà không chịu trách nhiệm về khả năng trả nợ của doanh nghiệp phát hành. Bảo lãnh phát hành không có nghĩa vụ chi trả khi có rủi ro phát sinh với doanh nghiệp mà thay vào đó là tổ chức bảo lãnh thanh toán. Nên khi ký vào hợp đồng mua Trái phiếu, nhà đầu tư cần xem kĩ Trái phiếu đó có bảo lãnh thanh toán không? Phạm vi bảo lãnh là gì? ( bảo lãnh thanh toán gốc, lãi hay chỉ một phần gốc, lãi và nhà đầu tư sẽ phải chịu rủi ro với phần còn lại).

Một điều cần lưu ý về mặt rủi ro thanh toán chính là tài sản đảm bảo của Trái phiếu doanh nghiệp. Trên thị trường Trái phiếu doanh nghiệp riêng lẻ hiện nay phần lớn tài sản đảm bảo là bất động sản và các chương trình, dự án, chứng khoán hoặc kết hợp các loại tài sản (bất động sản, chứng khoán). Thông tin về tài sản đảm bảo được các doanh nghiệp phát hành nêu tại bản công bố thông tin, nhà đầu tư cần tìm hiểu kỹ về điều kiện của tài sản đảm bảo, chất lượng, giá trị của tài sản đảm bảo và các kết quả về bảo đảm của doanh nghiệp phát hành. Đối với các tài sản đảm bảo là các dự án, tài sản hình thành trong tương lai hoặc cổ phiếu, khi thị trường chứng khoán, thị trường bất động sản có nhiều biến động, giá trị tài sản đảm bảo có thể bị sụt giảm và không đủ để thanh toán gốc, lãi trái phiếu.

3.Trái phiếu liệu có hoàn toàn “xấu”

Thị trường và diễn biến xấu của thị trường trái phiếu hiện tại đi ngược lại hoàn toàn với quyết định 368/QĐ-TTg của Thủ tướng chính phủ đó là đến năm 2025 thì thị trường trái phiếu doanh nghiệp phải chiếm khoảng 25% GDP so với hiện tại khoảng 15% GDP ( theo ADB – Asian Development bank). Nhìn rộng ra các nước phát triển ở châu Á đối với thị trường mới nổi thì tỉ lệ này là khoảng 30-40% GDP thì mới đảm bảo được nguồn vốn cho nền kinh tế đặc biệt là các nước đang phát triển như Việt Nam. Do đó có thể thấy được tầm quan trọng của việc phát triển thị trường Trái phiếu, bởi một quốc gia phát triển không thể chỉ dựa vào hoàn toàn nguồn vốn từ ngân hàng. Nhưng chỉ khi nào các nhà đầu tư tham gia đều có sự hiểu biết và nhận thức đúng về rủi ro thì thị trường mới phát triển ổn định và lành mạnh.

Tìm hiểu thêm:

- Trái phiếu là gì? Phương thức mua trái phiếu tại Việt Nam

- Trái phiếu doanh nghiệp và những điều cần biết khi đầu tư

- Những rủi ro khi đầu tư trái phiếu mà nhà đầu tư cần chú ý

- Có nên lựa chọn đầu tư trái phiếu khi mới tham gia đầu tư chứng khoán

- Đầu tư trái phiếu doanh nghiệp, nên hay không nên?

Kết Luận

Bài viết hy vọng đã phần nào giải thích được các khái niệm cơ bản và rủi ro tiềm ẩn mà các nhà đầu tư có thể gặp khi mua bán trái phiếu, đặc biệt là Trái phiếu doanh nghiệp. Hẹn gặp lại các bạn vào các bài viết phân tích tiếp theo đến từ Vietcap .

Powered by Froala Editor